文/张诗雨

双十一前夕,一份名为《小红书品牌合作平台外链操作手册》的文件出现在淘宝商家群。

据《亿邦动力》报道,文件由淘宝小二提供,淘宝小二向商家介绍,在小红书笔记中投放的合作内容,将支持添加商品链接,且链接支持跳转到淘宝。小红书头部MCN摘星阁也证实了这一说法, 该机构负责人对《界面时尚》透露,旗下博主都已经可以在笔记中添加商品链接。

在此之前,淘宝链接已经低调进入小红书直播间。今年8月开始,参与内测的小红书达人博主直播间支持带货淘宝商品。据界面时尚报道,10月下旬,以“李佳琦的小助理”称号走红的付鹏在小红书进行带货直播首秀,当时就有26款商品采用了淘宝链接。

如今小红书更为核心的资源——图文笔记,也面向淘宝开放,行业人士认为,双方的合作已经从单纯财务投资走向了业务打通的新阶段。

根据官方数据,小红书截至9月月活超过1亿,每天笔记曝光量达到80亿次。该行业人士补充道,小红书可观的“种草”流量与淘宝商品池打通,在今年双十一流量竞争加剧的背景下,对淘系电商意义非凡,“淘宝获得了一个重要的流量伙伴,双方形成了一个‘孙刘抗曹’联盟”。

投资一年后,淘宝终于娶到了小红书

小红书创立于2013年,是一个覆盖时尚、护肤、彩妆等领域的分享社区。社区用户产生的图文笔记成为普通消费者购物的重要参考。这些图文笔记吸引了上亿消费者,也掀起了一个内容电商的风口。

对阿里巴巴来说,日活过亿的小红书,就一座巨型的流量金矿。早在2019年,阿里就作为主要投资人参与了小红书D轮融资。消息显示,该轮融资中小红书获得3亿融资,估值30亿美金。

值得玩味的是,在官方口径中,着重强调了这是一笔“财务”投资。“财务”投资,对应“战略”投,即强调双方主要是现金上的合作,并非资源上的互相引流。

一边有流量,一边有商品,为什么今年才开始业务上的相互渗透?接近双方的投资人表示,主要源于一方有顾虑,另一方有需求,但是不着急。

对小红书来说,如果仅仅成为淘宝的电商引流平台,实质上就是内容版的“返利网”“折800”等PC时代的淘宝引流网站,这样的故事显然无法打动资本市场。而对淘宝来说,当时已经团结了快手、抖音两大新生代互联网流量入口,小红书的流量可以作为未来的增量储备。

尽管如此,为了显示合作的诚意,淘宝还先迈出一步,为小红书引流。2018年12月开始,淘宝部分商品详情页面“好物点评团”出现带有小红书Logo的点评,让平台商品成为小红书带货笔记的曝光渠道。

时钟拨转到2020年下半年,局势发生了变化。过去一年半时间,快手、抖音从淘宝的流量盟友变成了的淘系电商的直接竞争者,还切断与淘宝的流量合作主要入口。

截至2020年6月30日,快手的中国应用程序及小程序的平均日活用户与月活用户分别为3.02亿、7.76亿。抖音方面,截至2020年8月,抖音日活跃用户超过了6亿。

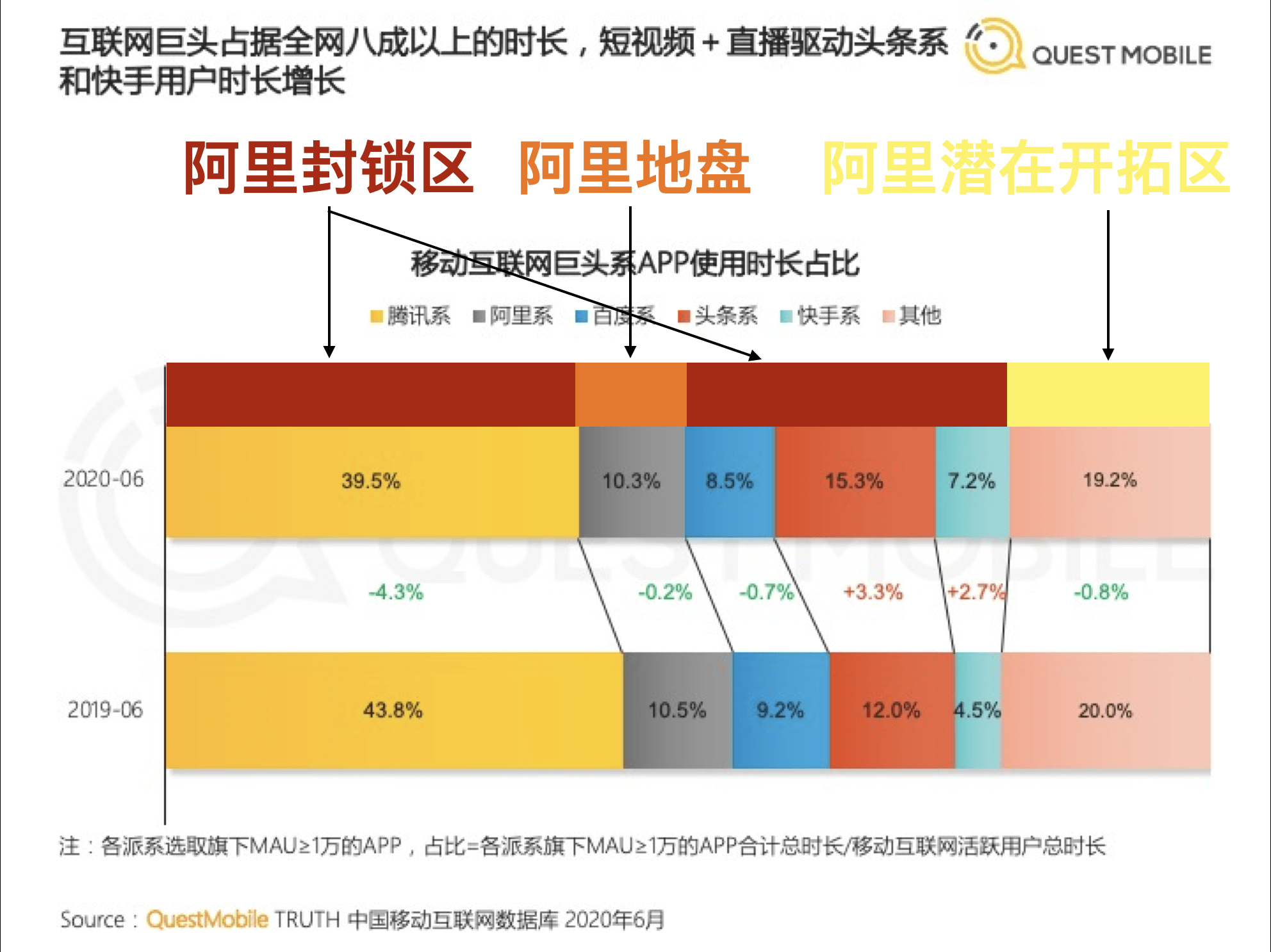

据QM数据,头条系、快手系APP使用时长占移动互联网活跃用户的22.5%,腾讯系占39.5%,百度系占8.5%,阿里系自身仅占10.3%。

加上此前百度系、腾讯系的封锁,这意味着,随着快手、抖音进行封锁,中国移动互联网70.5%的流量大盘已经基本向淘系电商关闭了入口。

与此同时,变成敌人的盟友加剧了淘系的竞争压力。

根据快手披露的数据,2020年上半年,快手电商总交易额达到1096亿,月订单超过5亿。成立十多年的唯品会,将GMV做到千亿用了十年,而快手电商仅一年多的时间。抖音也在618前夕传出自建电商的消息,并从今年10月开始不再支持平台直播间悬挂淘宝链接。

“这种变化加剧了淘系电商的流量困局,小红书的流量在淘宝的战略优先级相应上升到新高度,而小红书方面,自建电商已经初具规模,即便阿里日后要进一步,小红书仍然有拒绝的资本”,前述投资人表示,加上既有的京东、美团、拼多多等对手,今年双十一淘系电商困局空前,可施展的空间有限,此时引入小红书的流量,可以说是淘系电商双十一的救命稻草。

双11前,传统电商的流量批发大战

事实上,小红书携1亿精准“种草”流量驰援阿里,不仅仅是让淘系电商新增了一个流量入口,也能极大的增强淘系电商在今年双十一的局部竞争力。

据此前媒体报道,今年双十一前,传统电商平台的线下广告“肉眼可见地增加”,在江浙沪、珠三角、京津冀等中国核心经济区,阿里、京东、苏宁的广告承包了电梯、地铁、公交站牌。

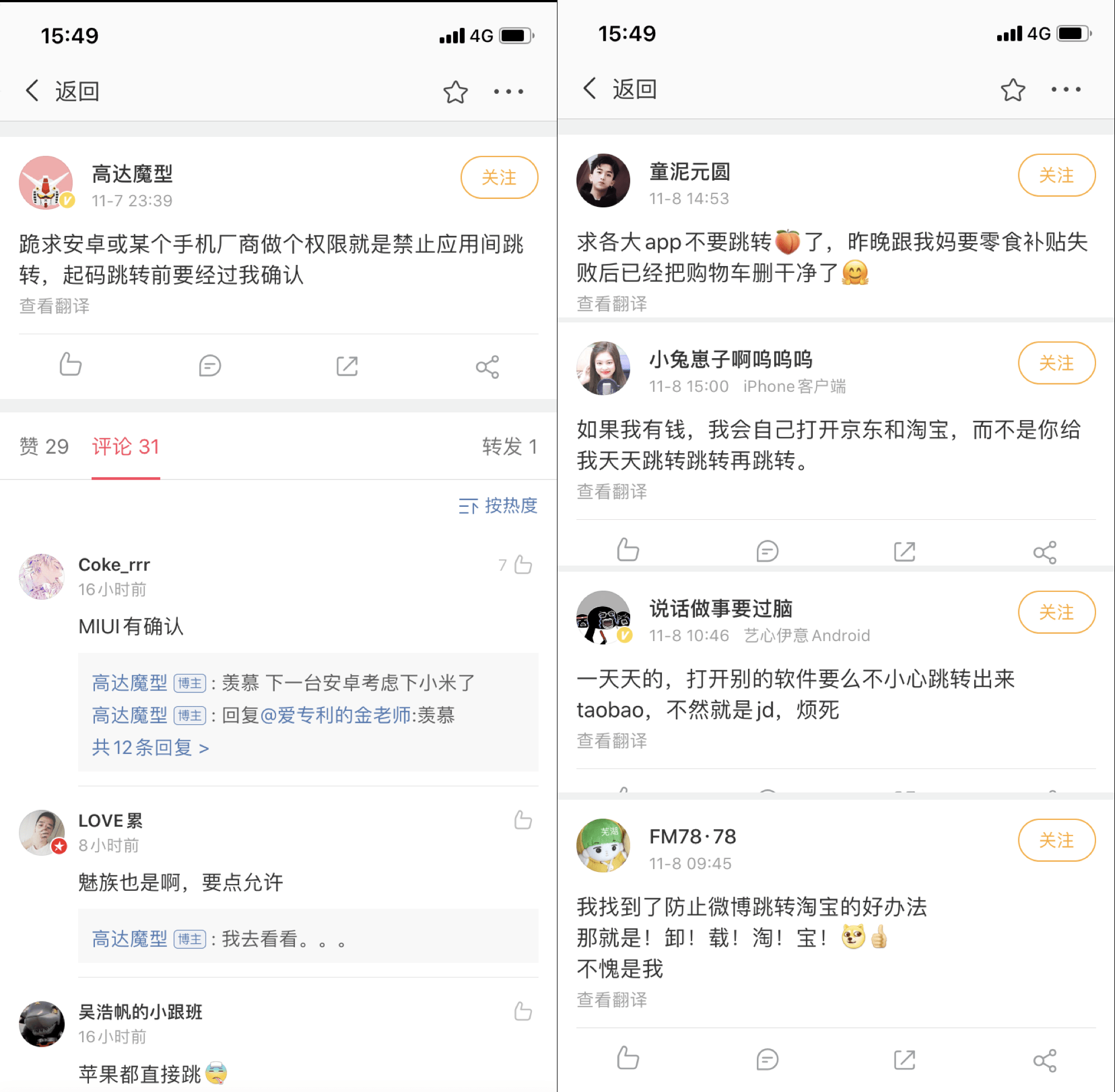

此外,微博、知乎、豆瓣、虎扑等第三方内容社区也成为电商必争之地。过度密集的投放甚至引发了普通消费者的吐槽,甚至带火了在应用自动跳转前有确认的小米MIUI系统。

双十一年年有,为什么今年广告这么多?

要搞清楚这个问题,就需要先理解广告商们在竞争什么。传统电商模式下,电商平台从第三方购买流量,此后经过平台加工处理,以“广告”“交易佣金”两大模式,批发销售给商家。以阿里巴巴为例,根据财报估算,这部分收入占阿里收入总来源的75%。

因此,对于传统电商来说,实现持续增长、获利的前提便是获取一切可能的流量。而线上流量的红利期早已过去,快手、抖音还截留了很大一部分活水,因此第三方app、线下广告位等分散的流量入口,就成为阿里、京东、苏宁们的主要预算出口。CTR媒介智讯的数据显示,阿里巴巴、京东在2020年上半年全渠道投放的TOP11广告厂商中分别位居第五、第六位。

购物氛围浓厚的双十一,广告投放性价比更高,成为所有电商必争的高地,广告的密度相应也会更高。

熟悉商业的人会了解,商家采购的时候更愿意集中大批量采购,一是方便,二是便宜。因此现今广告投放这样的操作也有隐忧,首先是麻烦,其次是贵。

以阿里巴巴为例,根据财报数据和“获客成本=(营销总费用+销售总费用)/获取新客数”的公式简单估算,本季度阿里巴巴获取单个月活用户的成本已经达到了2480元,较去年同期上涨6倍,较2015年同期上涨37.7倍;获取单个年度活跃买家的成本达到1158元,较去年同期上涨近2倍,较2015年同期上涨9倍。

据媒体分析,正是由于多家电商密集投入拉高了广告成本,缺乏预算的网易严选也不得不另辟蹊径,通过“宣布退出双十一”的消息吸引消费者关注,实现参与今年双十一的目的。公关界人士认为,此举虽然能吸引消费者,但“又当又立”的调性很快会招致舆论反弹,网易严选采取这样的策略,足以推测广告竞争的激烈。

因此,在这样的背景下,小红书批量、精准的流量灌入淘系,无疑是双十一流量大战的重大变量。据亿邦动力消息,本次小红书图文笔记的广告合作主体必须是天猫旗舰店,不包括京东、拼多多、苏宁、抖音、快手、唯品会等其他电商平台,另外商家能否申请成功还与商家双11的规划相关。