作者:Aria

来源:GPLP犀牛财经(ID:gplpcn)

尽管绿地控股(600606.SH)否认了“出售项目回血”的传闻,但负债率过高是其不可回避的问题。

11月19日,绿地控股称,所谓231亿元的数据是来自集团旗下“事业一部”做的一份年底销售楼书。因为商办在年终成交相对集中,所以“事业一部”将一些商办项目的资料汇总起来,这样方便发给客户,一旦有需求就会咨询,并属于资产变卖,非集团层面行为。

上述说法是绿地控股针对对此前房地产圈内广为流传的“绿地集团有意出售上海和江苏两地共14个项目、27个物业,总售价231亿元”的回应。

在绿地控股看来,出售物业是其经营常态。

不过,上海中原地产市场分析师卢文曦认为,绿地控股此番解释可能只是托词,“如果不是想卖项目的话,就不会做楼书;如果想租赁,应该是做招商广告。”

从三季报来看,绿地控股存在较高偿债压力。绿地控股三季报显示,截至三季度末,绿地控股剔除预收账款后的资产负债率为53.2%,同比增长1.6%;净负债率为183.45%,同比增长10.4%。这一定程度上反映出其杠杆率水平有所上升。此外,绿地控股的经营性现金流量净额为50.04亿元,同比减少45.17%。

据三季度报,三季度末绿地控股的短期借款为299.47亿元,一年内到期的非流动负债为730.38亿元,合计1029.84亿元,其货币资金仅805.72亿元,现金短债比为0.78倍。换言之,其现金只能覆盖短期债务的78%左右,货币资金与短期债务之间存在224.12亿元缺口。

这明显不符合住建部、央行与重点房地产企业在2020年8月举行的座谈会中对重点房企设置的“三道红线”的规定:即净负债率不超过100%,现金短债比小于1倍。

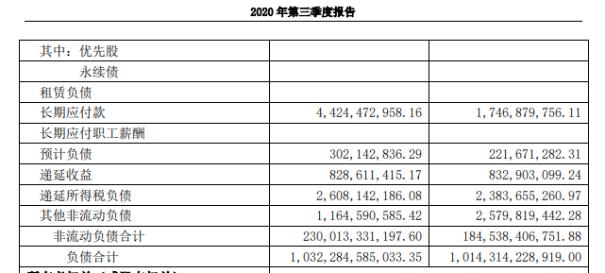

同时,在三季度财报中,绿地控股的负债合计额约为10322.85亿元。

图源:公告截图