作者:夏天

来源:GPLP犀牛财经(ID:gplpcn)

近年,地产圈商业票据事件愈演愈烈。

2020年1月,花样年控股(01777)发布公告显示,就有关要约收购2021年票据及本金额1.178亿美元2021年票据已根据购买要约获有效提交。要约已于2020年1月21日完成。根据要约购回的2021年票据已被注销。

2020年12月,多位供应商反应某房企商票出现成批次拒付;

2021年5月7日,市场消息称,实地地产子公司于去年4~8月签发的部分相关融资性票据已出现拒付。

这到底是怎么一回事呢?

地产票据现象说来话长。

简单而言,在“三道红线”政策之下,票据可以说是各大地产企业的主要融资渠道。2020年8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,会议上,明确了重点房地产企业资金监测和融资管理规则,被称为“三道红线”,其中包括房企剔除预收款后的资产负债率不得大于70%、房企的净负债率不得大于100%、房企的“现金短债比”小于1 。

自从2020年“三条红线”出台后,票据融资因可不计入有息债务(票据融资在负债表中计入应付账款、应付票据),成为降低红线(净负债率)的一把利刃, 因此票据融资开始大行其道,2020年9月,有媒体统计了一份地产行业票据融资的名单显示,包括万科、央企巨头保利在内,有多达61家地产公司动用了票据融资工具,而且规模都还不小。

那么票据融资到底是怎么一回事呢?

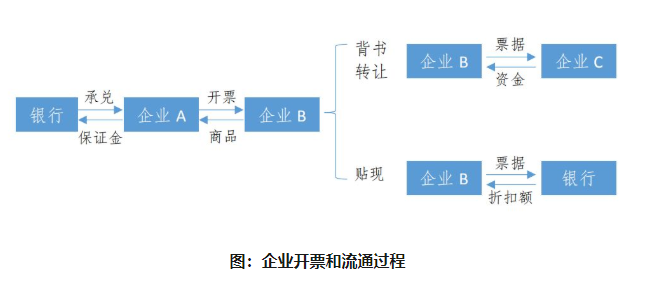

简单而言,票据融资是指拥有商票的企业可以选择持有到期,或者通过背书转让和贴现来提前获得资金,比如企业B获得票据后,在票据到期前将票据背书转让给企业C,或者找到银行以一定的贴现利率提前获得有折扣的票面资金,具体到房地产行业,则是房地产企业上游有材料供应商、建筑公司、设计公司,下游有装修公司、中介服务和物业服务机构等,全产业链存在大量的中小供应商,通过创新房地产供应链金融服务尤其是供应链票据融资,一方面可以为整个供应链上的中小企业提供新的融资选择;另一方面,可以通过灵活的财务安排,缓解房企的流动性压力,降低融资成本。

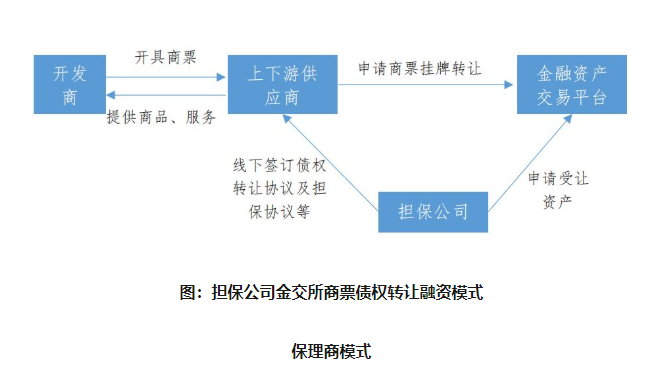

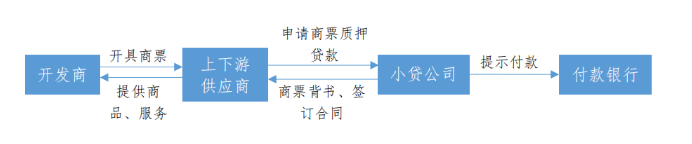

在房地产行业中,除了通过传统的银行商票降低房企融资成本外,目前其融资渠道还包括担保公司、保理商和小额贷款公司等方式,这为房地产供应链商票融资提供了灵活的途径。

而且,由于商票天然可以转化为有息债务的特性(金融有息负债转为经营类无息负债),这让商票自然而然成为房企操作净负债率和现金短债比的的一个重要工具,这就使得2020年房企商票承兑规模总体上呈井喷式增长。

图片来源:上海票据交易所

据上海票据交易所数据显示,2020年中国票据市场承兑总金额22.09 万亿元,同比增长8.41%,其中商票签发金额3.62 万亿元,同比增长19.77%,其中,在TOP19房企当中,其总体商票承兑余额达到3355.74亿,较2019年增长了36.59%,占全国商票承兑总量的9.27%;比如,从绝对值上看,恒大地产商票余额高达2052.67亿,较2019年增长了25.69%,包括华润、绿地、融创在内,其承兑余额也超200亿;碧桂园、保利地产更是承兑余额超100亿,截止2020年底,据GPLP犀牛财经统计发现,票据余额超30亿的房企一共有17家,有11家是销售额top20的企业,不过,其他排名靠后的如厦门建发、华夏幸福其商票余额也均超100亿。

数据来源:各大公司2020年年报

与此同时,据华西证券2019年研究数据显示,60家样本房企应付票据余额从2016年末的345亿元提升至2019年末的1343亿元,3年增长2.9倍,增速不是一般的猛。

地产圈是如何通过票据融资的

据恒大研究院测算,全国房企各项应付款(包括应付票据)是开发资金来源的22%左右。

近年,在房地产融资成本上升,监管逐步趋严,尤其是在“三道红线”背景下,票据融资规模大幅上升的背后,还与其对于房企、金融机构及整个产业链来说形成多赢的局面密切相关——对于房企来说,通过延迟付款,相当于以一定成本融资,并且不直接占用银行授信、也不推升有息负债,更能满足监管要求;而对于供应商和施工方来说,不仅能够快速盘活应收账款,而且还能解决回款慢、融资难问题;对于金融机构来说,由于房企对应收账款抵押贷款和保理等有反向担保,业务风险相对较低。

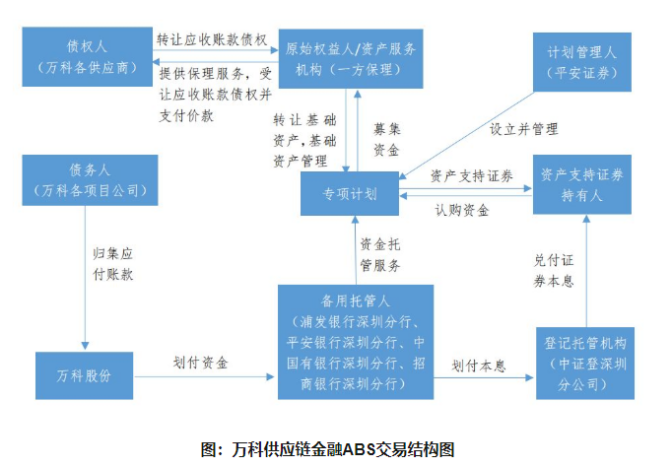

以万科供应链保理为例。

万科供应链金融曾委托平安证券进行了某资金专项支持计划,其目的是解决万科上游供应链对其企业下属各区域项目公司的应收账款。

那么万科是如何进行的呢?

首先,万科收集下属项目公司的债务集中发行反向保理ABS,将万科对上游供应商的应付账款转为对资产专项计划的应付账款。这类财务操作不会增加新的负债,也不会将无息债务转换为有息债务,仅为存量债务的确认,从而不会增加万科的资产负债率。

与此同时,万科还通过平安证券发行的反向保理ABS将下属项目子公司对上游供应商的应付账款付款期限大大延长,这样更有利于其对应付账款进行平滑管理,改善公司的现金流。

由此可见,在这个较长的产业链当中,这涉及到了上游供应商及下游各个企业,甚至包括金融机构、担保公司。

历数近年地产圈的票据事件

2020年8月6日,有记者就头部房企商业汇票兑付一事采访该企业新闻发言人,对此,该新闻发言人表示:我司所有到期商业承兑汇票均已兑付完毕,不存在商业承兑汇票未兑付问题。

2020年12月,同样有媒体爆出,某前二十强房企的多家供应商反应其下属子公司开具的商票出现成批次拒付,涉及金额约2亿。

对此,据该房企内部人士回应称,对于这些到期商票,企业方从来没有说过拒付商票,而且,票据金额也并未如传言那么多。

2021年5月7日,据媒体报道,网传由实地旗下子公司签发、于本年度4月底到期的商业承兑汇票未能如期兑付。

就该票据事件,实地地产表示,已经就涉及到期的商业承兑汇票100%承兑。

这些票据事件背后,到底发生了什么呢?

对此,据GPLP犀牛财经了解,票贩子的参与是很重要的原因之一。

“很多票贩子参与其中推高了价格,而且这些价格还很高,根本不是当初融资时候的价格,因此,很多房地产开发企业选择了拒绝兑付,并不是不兑付,当然,再加上环节多,中间还产生了很多乌龙事件”某业内人士表示说。

原来,在利益的驱动下,在承兑票据发生过程的中间环节,无论是担保公司还是小额贷款公司都是以一定折扣抵押的这些票据,而且他们还会将一些优质票据以高于成本的价格再次出售或者抵押,比如8折兑换票据他们对外可以做到8.5折兑换,这就存在一些中间利差,而对于这些高出来的成本,房地产企业为了顺利解决该问题,通常而言也会买单。

在这种背景下,这些票贩子变本加厉,这让中间利差不断扩大,据悉,有的利息可以达到30%,因此,有一些房地产企业就拒绝兑付。

这才最终上演了票贩子发出各种拒绝兑付的传闻。

不过,一部分是兑付价格高得离谱的问题,还有一些票据事件背后本就是一场乌龙事件。

以实地的票据事件为例,据了解,其合作企业涉嫌诈骗,公安经侦介入,这直接导致账款划拨出现问题,款项支付暂缓,进而出现了这起商票兑付问题。

对此,实地地产表示,后续将继续配合公安机关经侦部门,推进案件侦破工作。

不过,令人诧异的是,即便发生了这么多票据事件,好像房地产圈的人并不在意。

据GPLP犀牛财经随机了解的几家头部房企负责人均表示,这个事情在他们众多商票当中近乎九牛一毛,根本不会对企业发生任何影响。目前,几乎80%的房地产企业都使用商票进行材料采购、劳务支出以及建设工程付款等等,商票的体量非常大,可以说贯穿了整个房地产产业链。

据该业内人士也表示,这跟房地产行业周期长、产业链涉及到的产业众多有关。

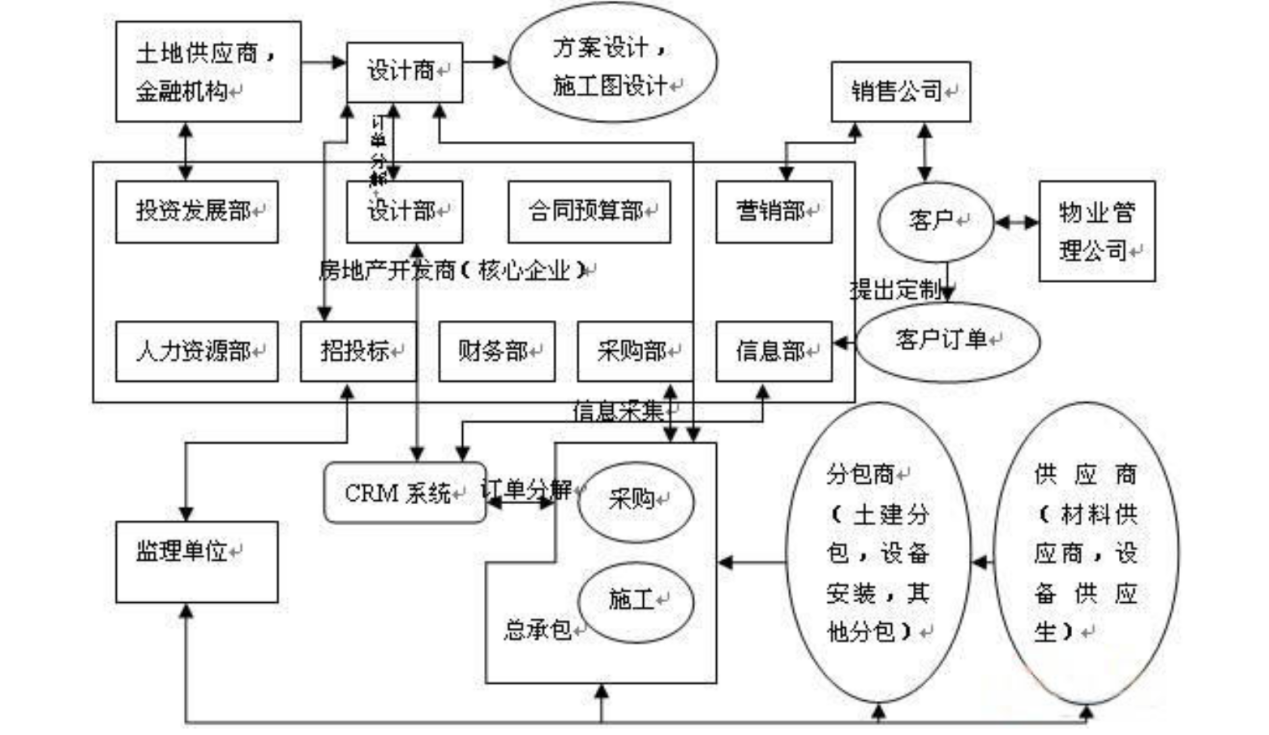

以房地产圈内熟知的“5983”模式来说,该模式是指,房地产圈内大部分企业都是在拿地后5个月内实现项目动工,然后9个月实现开盘销售,直到3年该项目才能够实现完工。商业票据的类型也是涵盖了整个房地产行业的产业链,无论是前期的土地招标还是中后期的开发建设、房产销售等等。

图示:中国房地产开发流程

由此可见,在房地产行业普遍周期长、产业链众多的背景下,发生几件这样的事情并不会对房地产企业造成任何影响,正所谓内行看门道,外行看热闹,只要政策一天不改变,这样的事情只会又是另一种业界常态而己。