作者:chance

日前,国内多家芯片企业2021财报及2022 年第一季度业绩预告陆续出炉,GPLP犀牛财经对此梳理了北方华创、士兰微、兆易创新、紫光国微、圣邦股份、卓胜微等半导体板块多个领域龙头企业的财务信息,不过看完这些企业的年报就一个感觉,半导体果真火爆,基本半导体企业在2021年都是普遍上涨,平均涨幅为50%到200%,甚至有的高达1000%.

不过值得一提的是,尽管2021年业绩不错,行业不错,然而由于疫情等多个因素影响,信通院发布的2022年一季度电子行业运行监测报告显示,自从2022年以来,集成电路行业产量整体处于下行态势,一季度集成电路累计产量达807亿块,同比下降4.2%,季度累计产量自2019年下半年以来首次出现下滑,与此同时,其预测二季度集成电路产业链还将承受较大压力。

北方华创、士兰微等半导体设备和芯片制造企业业绩普涨

北方华创:主营业务下游市场需求旺盛

北方华创由七星电子和北方微电子战略重组而成,是目前中国集成电路高端工艺设备的平台型企业。北方华创主营半导体装备、真空装备、新能源锂电装备及精密元器件业务,为半导体、新能源、新材料等领域提供解决方案。

北方华创的主要产品涵盖等离子体刻蚀机、物理气相沉积设备(PVD)、化学气相沉积设备(CVD)、氧化/扩散设备、清洗机等半导体工艺装备,平板显示制造装备和气体质量流量控制器等核心零部件。

来源:北方华创公告

北方华创发布的2022年第一季度业绩预告显示,北方华创一季度预计营收约19.93亿元到22.77亿元,比上年同期增长40%到60%,归属于上市公司股东的净利润约1.97亿元到2.19亿元,比上年同期增长170%到200%。

因主营业务下游市场需求旺盛,北方华创电子工艺装备及电子元器件业务持续增长,使得营业收入及归属于上市公司股东的净利润均实现同比增长。

士兰微:其各生产线保持较高产能利用率

士兰微依靠芯片设计起家,经过20多年的发展,已经成长为国内规模最大的IDM企业之一,是国内的功率半导体龙头。其业务涉及功率模块、功率器件、MEMS传感器、光电产品及LED芯片等领域,具备IC设计、芯片制造、封装测试的完整产业链,实现了从芯片设计向综合性半导体产品供应商的转变。

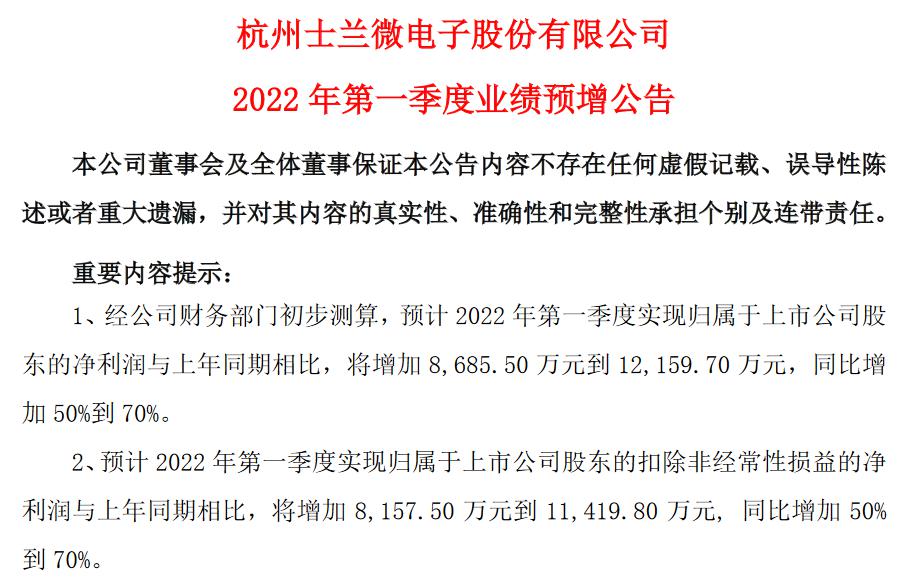

来源:士兰微公告

据其业绩公告显示,经士兰微初步测算,其预计 2022 年第一季度实现归属于上市公司股东的净利润与上年同期相比,将增加 0.87亿元到 1.22亿元,同比增加50%到70%。预计2022 年第一季度实现归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比,将增加0.82亿元到1.14亿元, 同比增加50%到 70%。

士兰微业绩增长的主要原因是,2022 年第一季度士兰微各生产线保持了较高的产能利用率,产品持续在汽车、通讯、新能源、工业、白电等高门槛市场取得突破;IPM(智能功率模块)、PIM(汽车级及工业级功率模块)、电源管理芯片、MEMS 传感器、MOSFET、SBD、TVS、开关管、稳压管等产品的营业收入取得了较大幅度的增长,产品结构得到优化,营业利润保持了较快增长。

芯片设计企业兆易创新、紫光国微等普涨50%-200%

兆易创新:“存储+控制+传感器”的布局开始见成效

兆易创新是国内领先的闪存芯片设计企业,其完成了存储领域NOR、NAND和DRAM三大存储芯片的全平台布局,从事各种高速和低功耗存储芯片的设计研发。兆易创新的主营业务主要分为存储器(主要是NOR Flash)、微控制器(MCU)和传感器三大板块,其芯片广泛应用于手机、平板电脑等手持移动终端、消费类电子产品、 物联网终端、个人电脑及周边,以及汽车电子及工业控制设备等领域。

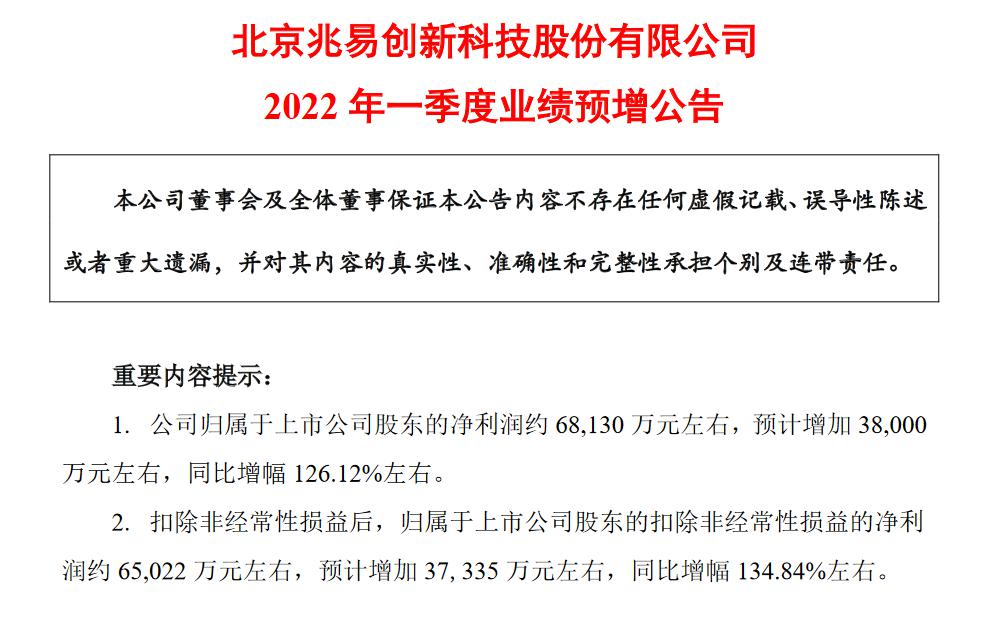

来源:兆易创新公告

经兆易创新初步测算,预计 2022 年第一季度实现归属于上市公司股东的净利润约6.81亿元,预计增加 3.80亿元左右,同比增幅 126.12%左右。归属于上市公司股东的扣除非经常性损益的净利润约6.50亿元,预计增加 3.73亿元左右,同比增幅 134.84%左右。

兆易创新本季度业绩预增的主要因素,来自于主营业务的快速增长。兆易创新克服疫情影响,持续优化产品结构、客户结构,多元化供应链布局,“存储+控制+传感器”的布局收到成效,2022 年第一季度经营业绩大幅增长,实现了2022 年度的良好开局。

紫光国微:集成电路业务下游需求旺盛

紫光国微是国内领先的集成电路设计企业,在特种集成电路及智能安全芯片领域有着强劲实力,其集成电路业务包括特种集成电路、智能安全芯片、FPGA、功率半导体和存储器芯片等方向。

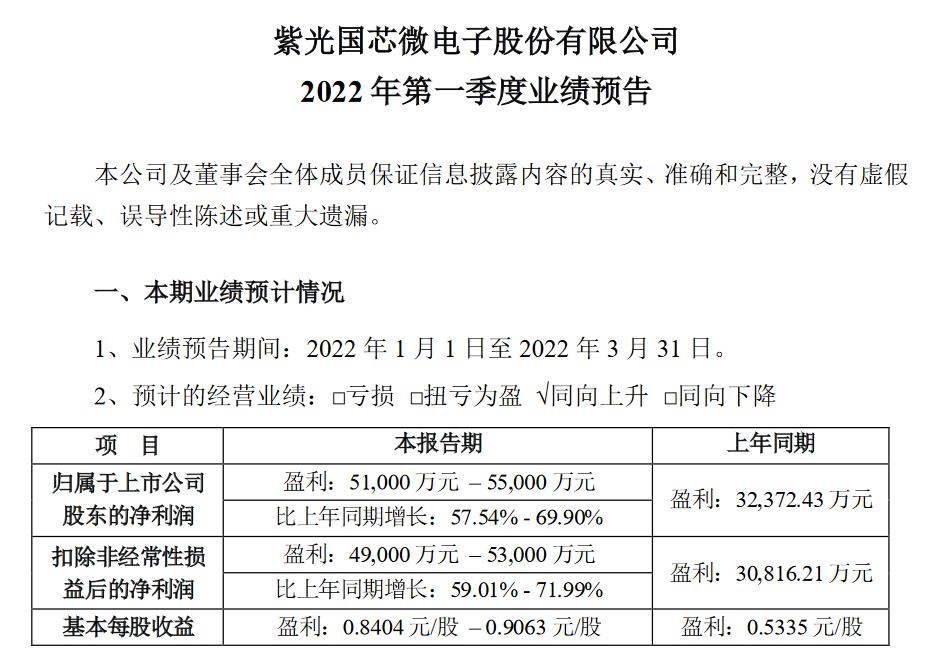

来源:紫光国微公告

经紫光国微初步测算,2022年第一季度归属于上市公司股东的净利润为5.10亿元到5.50亿元,比上年同期增长57.54%到69.90%,扣除非经常性损益后的净利润为4.90亿元到5.30亿元,比上年同期增长59.01%到71.99%。

紫光国微2022年一季度的盈利增长,得益于集成电路业务下游需求旺盛,各产业公司积极保障订单交付,经营规模实现快速增长,其中特种集成电路业务保持了高速增长,持续贡献稳定利润;智能安全芯片业务盈利能力不断改善。同时,联营企业发展迅速,贡献了部分投资收益。

圣邦股份:市场需求强劲

圣邦股份专注于模拟芯片设计,其主营产品全面覆盖信号链和电源管理两大领域。

圣邦股份对标世界一流模拟芯片厂商,芯片产品广泛应用于通讯设备、消费类电子、工业控制、医疗仪器和汽车电子等领域,以及物联网、新能源和人工智能等新兴市场。

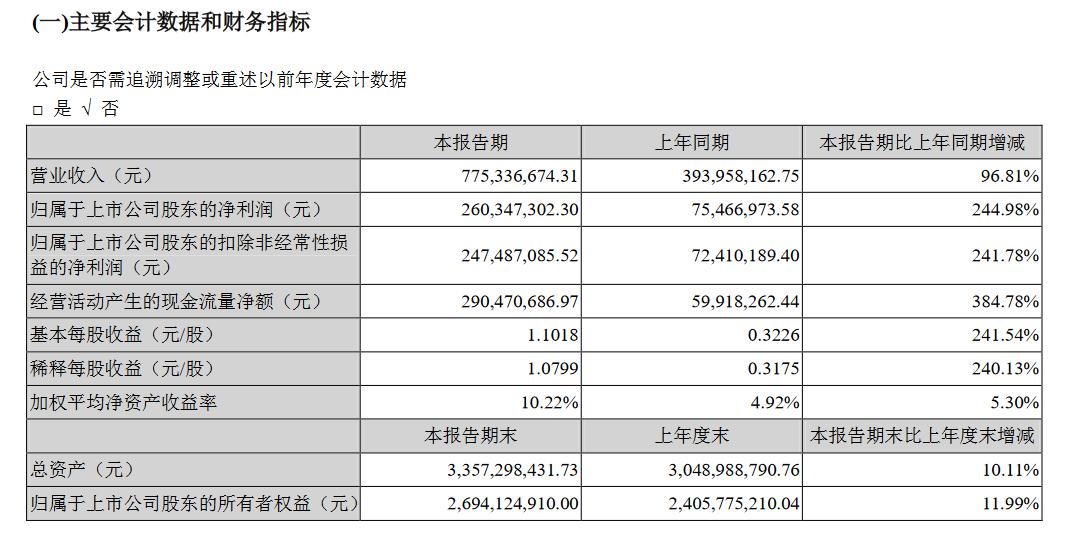

来源:圣邦股份公告

圣邦股份一季度业绩公告显示,2022年第一季度营收约7.75亿元,同比增加96.81%;归属于上市公司股东的净利润约2.60亿元,同比增加244.98%;

圣邦股份的业绩增长,得益于公司持续推出有竞争力的新产品、不断拓展客户以及市场需求强劲等多方面因素的驱动。

卓胜微:产品销售结构变化导致利润下降

卓胜微,国内射频器件及无线连接芯片设计龙头企业,专注于射频集成电路领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品,同时公司还对外提供低功耗蓝牙微控制器芯片。

卓胜微的射频前端分立器件和射频模组产品主要应用于智能手机等移动智能终端产品,客户覆盖全球主要安卓手机厂商,同时还可应用于智能穿戴、通信基站、汽车电子、无人飞机、蓝牙耳机及网通组网设备等需要无线连接的领域。

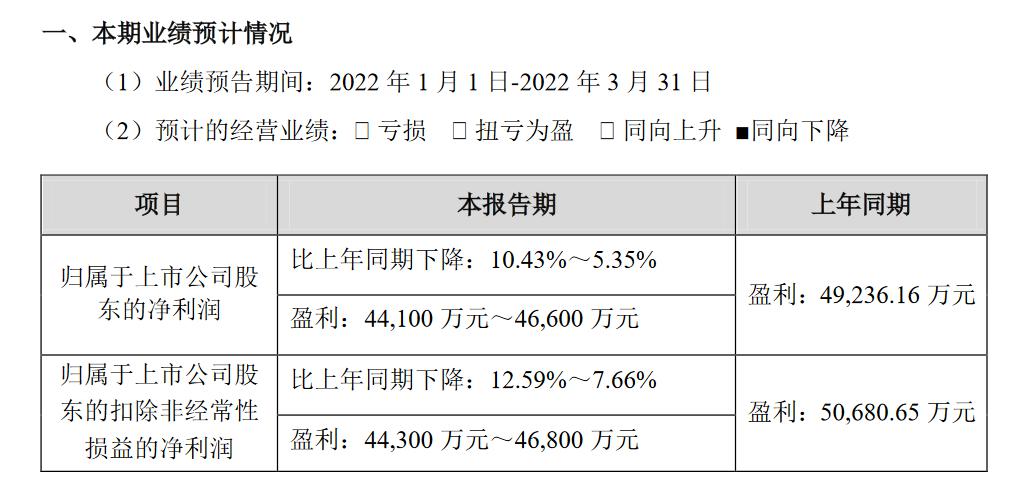

来源:卓胜微公告

卓胜微一季度业绩预计公告显示,2022年第一季度实现营业收入13.30亿元,较去年同期增长12.43%。卓胜微归属于上市公司股东的净利润为4.41亿元到4.66亿元,同比下降10.43%到5.35%,归属于上市公司股东的扣除非经常性损益的净利润为4.43亿元到4.68亿元,同比下降12.59%到7.66%。

半导体产业化项目的逐步推进使卓胜微不断加大研发投入和人才储备,产品销售结构变化导致利润下降,库存储备方面的存货减值,以及手机行业的整体下行,多方面原因致使卓胜微利润有所下滑。

值得一提的是,截至发稿前,芯片制造龙头中芯国际、封测企业龙头长电科技、化合物半导体材料龙头三安光电等企业尚未发布一季度财报。

总结:

集成电路产业具有资金投入高、回报周期长的特点,考虑到2022年4月以来上海疫情的延续,位于上海的半导体主要厂商的生产能力受到不同程度冲击,且供应链物流运输受到波及,预计二季度集成电路生产将承受更大压力。

不过多家龙头企业一季度的营收和利润均有所增长,也表明制造业对芯片的整体需求没有改变。如果疫情能在短时间内得到控制,随着IC产业链产能和运输的恢复,在全球缺芯的大背景下,半导体板块仍有望迎来反弹。

(本文仅供参考,不构成投资建议,据此操作风险自担)

评论交流