作者:chance

据国际半导体产业协会(SEMI)公布的数据显示,2021年全球半导体材料市场规模再创新高,达到643亿美元,较2020年的555亿美元增加88亿美元,同比增长15.9%。其中,中国大陆2021年半导体材料市场约119.3亿美元,同比增21.9%。

所谓半导体材料,通常是指具有半导体性能、可用来制作半导体器件和集成电路的电子材料。在芯片的生产过程中,每一步都需要用到相应的材料,这些特定的材料共同构成了半导体材料市场。

在半导体产业链中,半导体材料位于产业上游,堪称整个半导体行业的基础。根据制造流程进行划分,半导体材料通常可分为晶圆制造材料和封装材料。

晶圆制造材料市场

晶圆制造材料主要包括硅片、光刻胶及配套试剂、电子特气、掩膜版、湿电子化学品、溅射靶材、CMP研磨垫及研磨液等,其中以硅片市场占比最大。据SEMI数据统计,在去年的半导体材料市场,晶圆制造材料市场的规模为404亿美元,同比增长15.5%。

半导体材料——硅

硅是最主要的元素半导体材料,包括单晶硅、多晶硅、硅片、硅外延片、非晶硅薄膜、微晶硅薄膜等,可直接或间接用于制备半导体器件。

新材料综合服务商沪硅产业:营收近三年持续大幅增加

沪硅产业专注于半导体硅材料产业及生态系统的新材料综合服务商。上海新昇半导体是其旗下的全资控股子公司,新昇半导体生产的300mm硅片产品可广泛用于存储器芯片、逻辑芯片、模拟芯片、IGBT功率器件及通信芯片等集成电路产业。4月,新昇半导体300mm大硅片出货量已达到历史最高点,累计出货量近500万片。

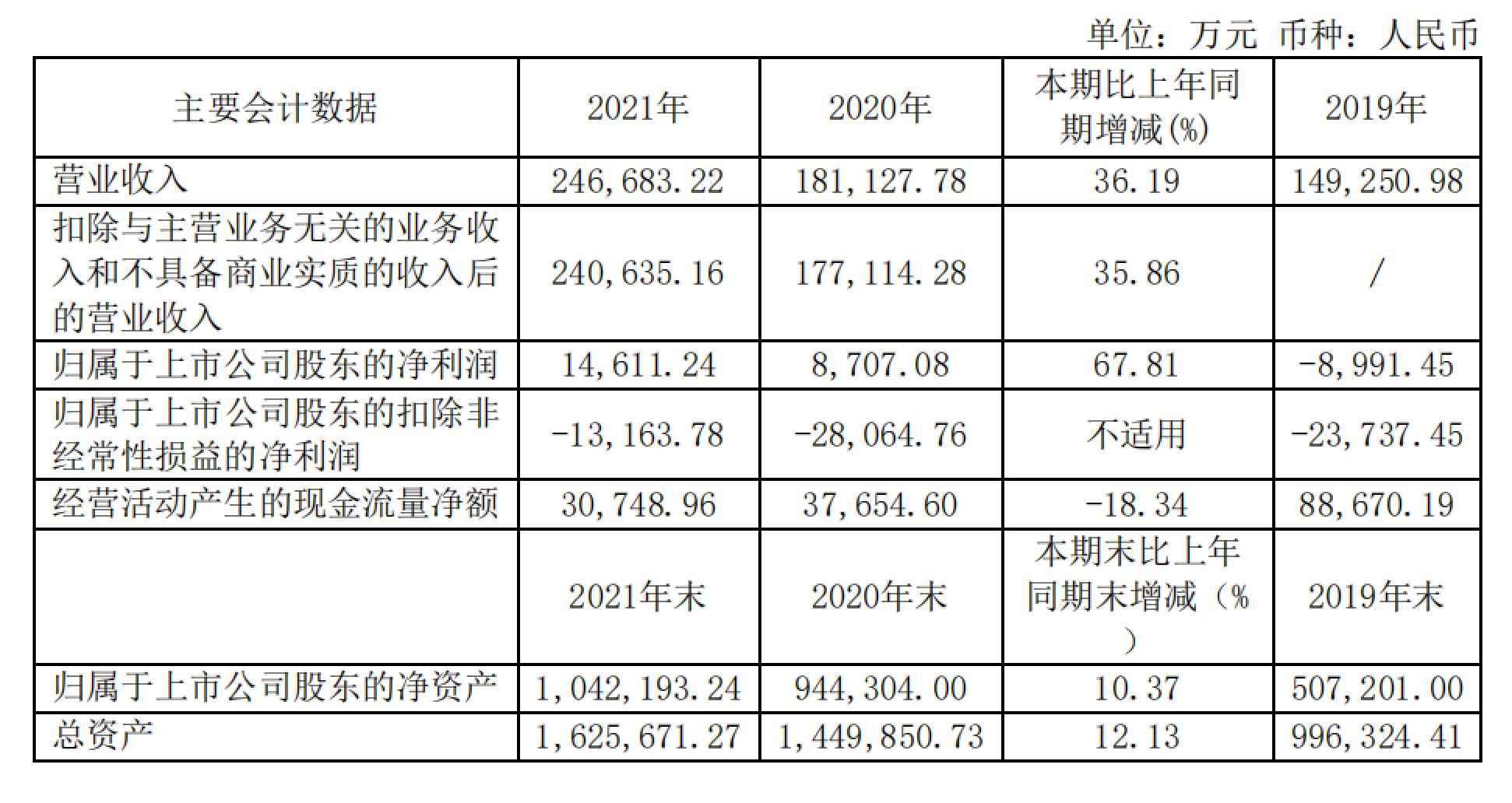

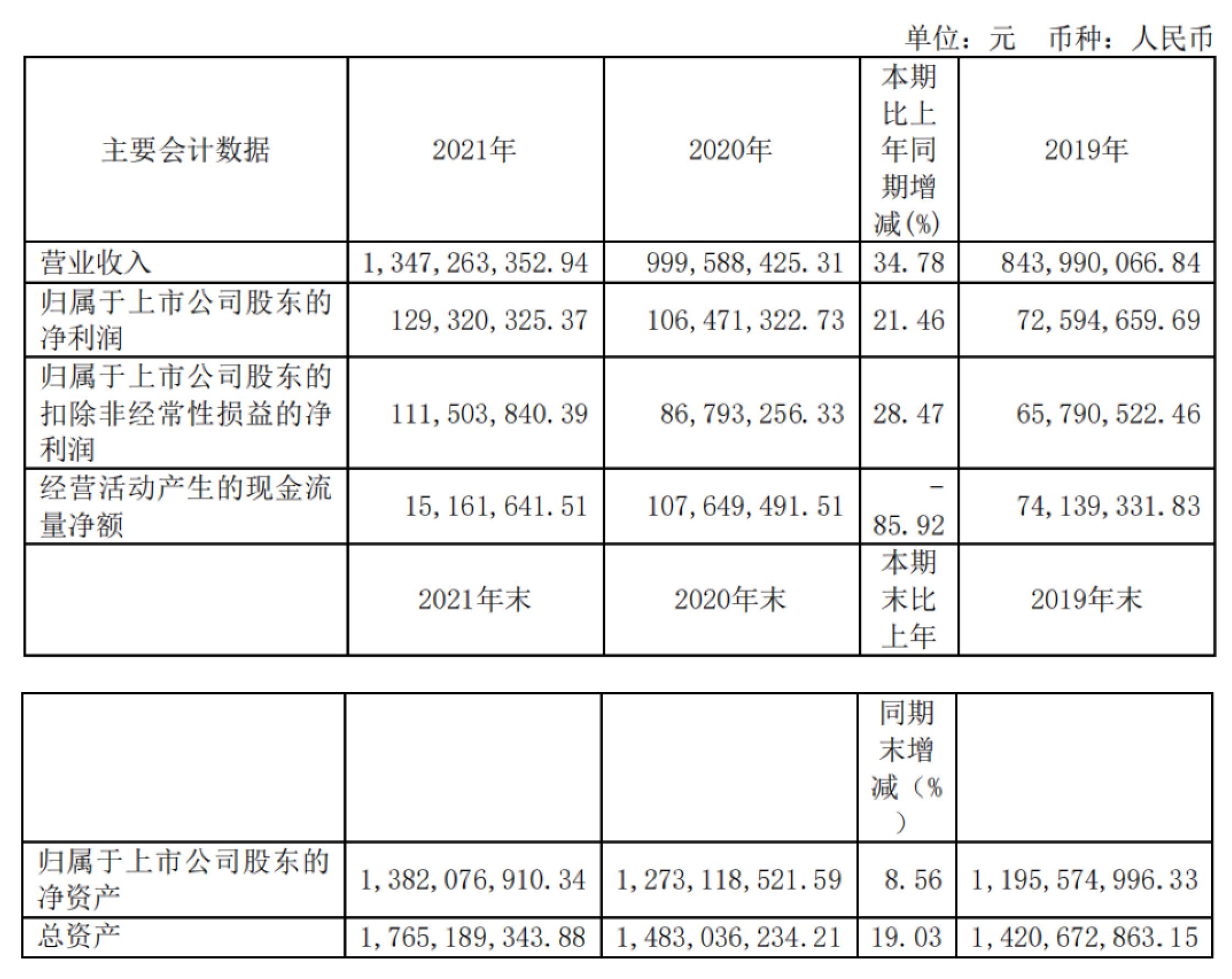

沪硅产业近三年主要会计数据和财务指标(来源:沪硅产业年报)

据沪硅产业2021年财报显示,其2021年营收为2.46亿元,同比增长36.19%,与此同时,据其财报显示,其营业收入近三年持续大幅增加,主要是由于半导体市场需求旺盛,同时公司的产能不断攀升,产出和销售量均大幅上升。沪硅产业近三年的净利润及各项利润指标也逐年呈改善趋势,尤其是2021年度产能释放带来的规模效应逐渐显现,2021年度归属于上市公司股东的扣除非经常性损益的净利润较2020年度实现减亏1.4亿元,减亏幅度达到 53.09%。

光刻胶

光刻胶又称光致抗蚀剂,是一种对光敏感的混合液体。光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需微细图形从掩模版转移到待加工基片上。根据化学反应原理不同,光刻胶可分为正性和负性两大类。

新材料综合服务商彤程新材:原料和运费上涨导致利润下降

彤程新材是全球领先的新材料综合服务商,在中国拥有三家精益制造工厂和两家研发中心,业务范围覆盖全球40多个国家和地区。2020年彤程新材分别收购了北京科华和北旭电子,其中北京科华是唯一被SEMI列入全球光刻胶八强的中国光刻胶公司,北京科华光刻胶产品序列完整,拥有中高档光刻胶生产基地;而北旭电子则是中国大陆第一家TFT-LCDArray光刻胶本土生产商,也是国内最大的液晶正性光刻胶本土供应商。

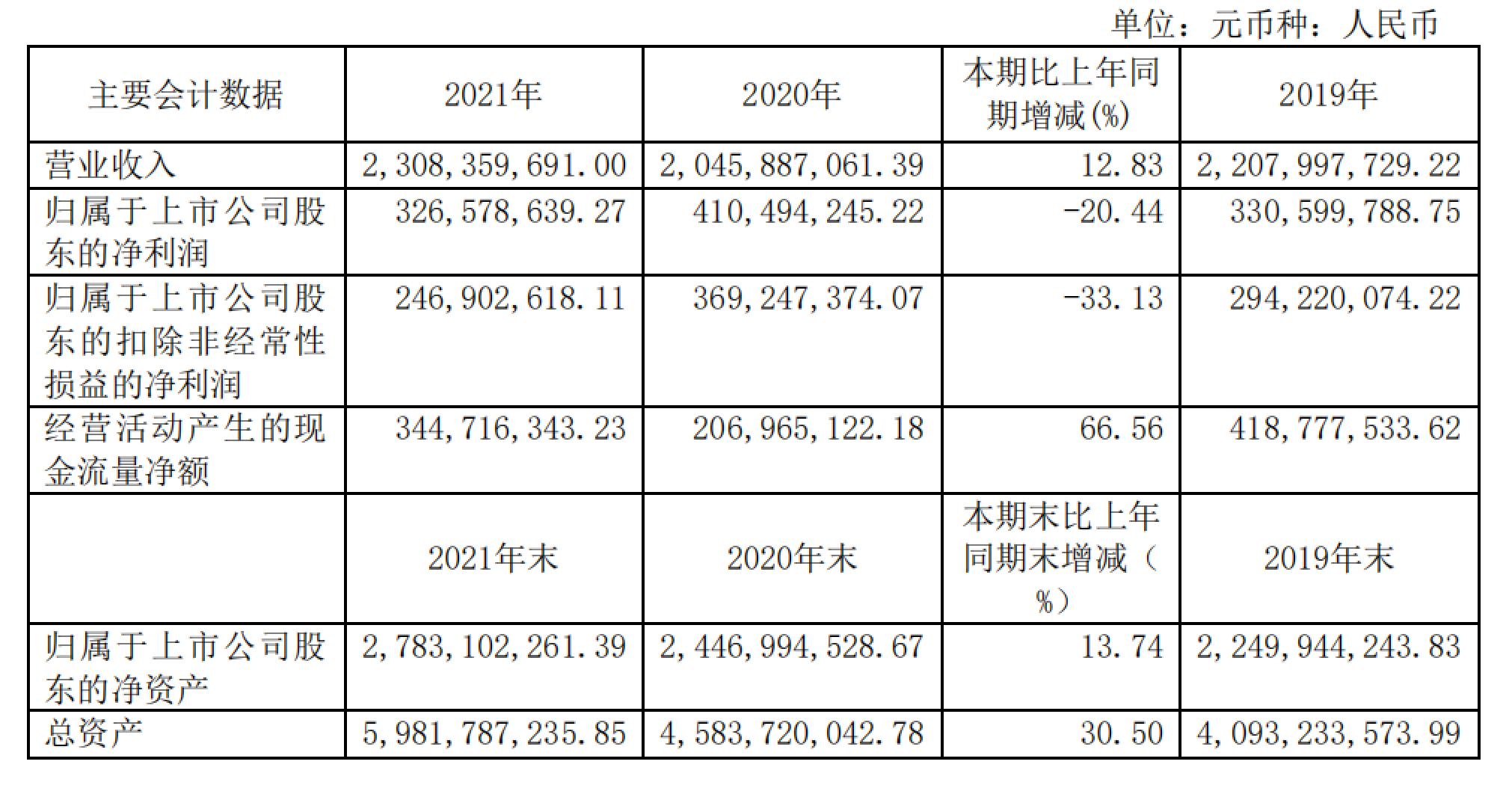

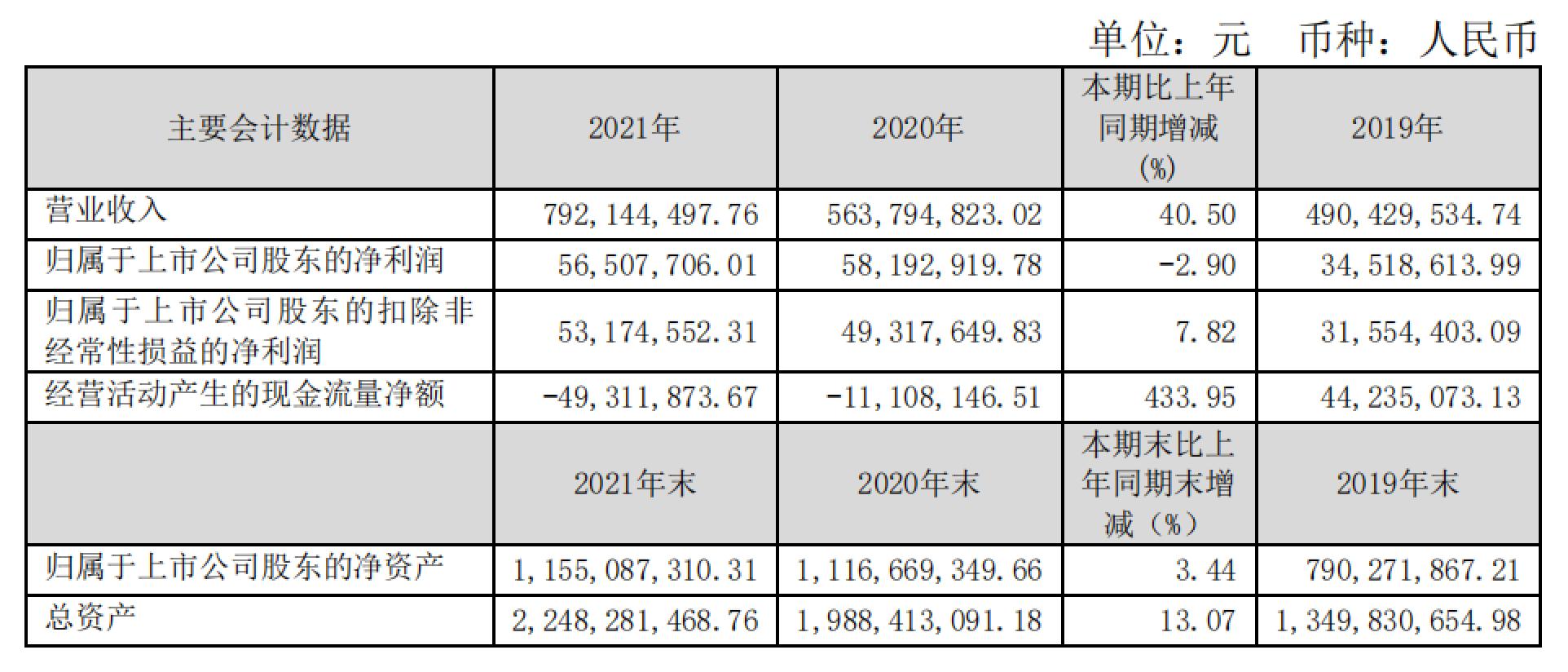

彤程新材近三年主要会计数据和财务指标(来源:彤程新材年报)

2021年归属于上市公司股东的净利润较上年同期下降20.44%,归属于上市公司股东的扣除非经常性损益的净利润较上年同期下降 33.13%,主要原因为本年原料价格、运费上涨所致。经营活动产生的现金流量较上年同期上升 66.56%,主要原因为销售及回款增加所致。

掩膜版

掩膜版,又称光罩、光刻掩膜版等,是芯片制造过程中光刻工艺所使用的图形母版,通常由不透明的遮光薄膜在透明基板上形成掩膜图形,并借助曝光将图形转印到产品基板上。

中国规模最大的掩膜版企业清溢光电:净利润同比下降41.64%

清溢光电由清溢精密光电(深圳)有限公司整体改制而来,主要从事掩膜版的研发、设计、生产和销售业务,是国内成立最早、规模最大的掩膜版生产企业之一。清溢在国内掩膜版领域,代表了中国掩膜版产业的领先水平。

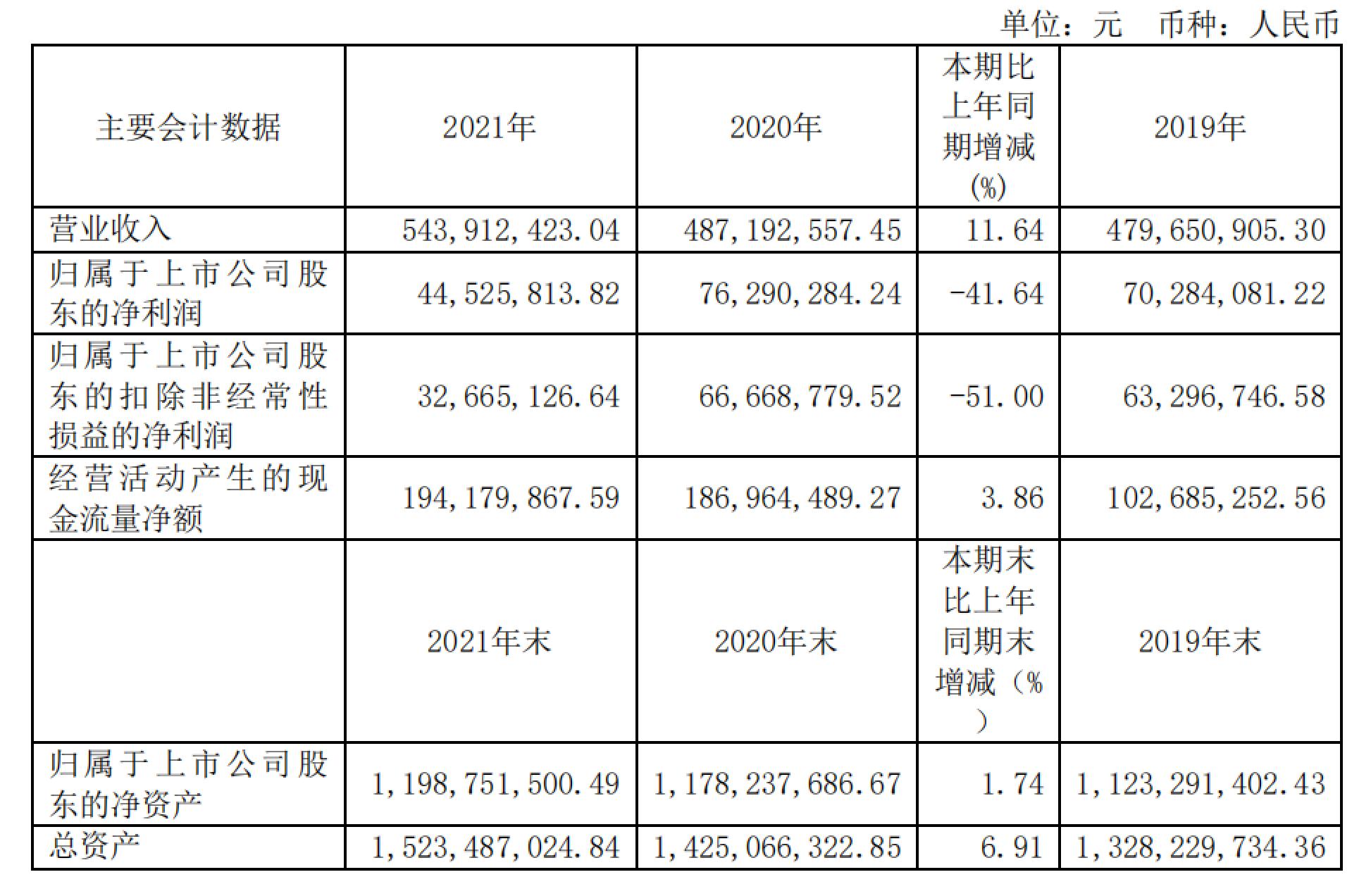

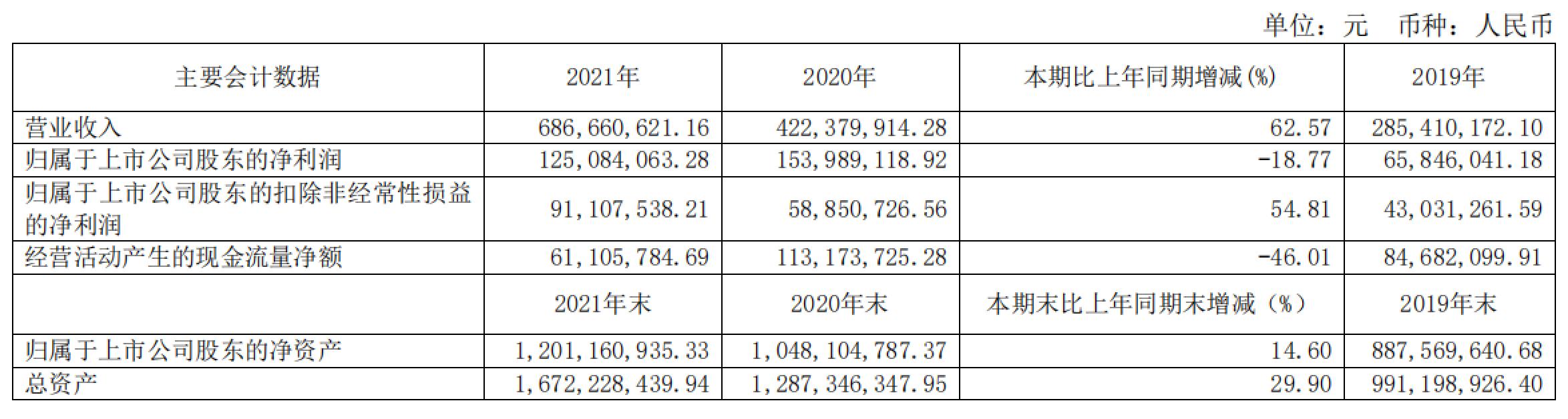

清溢光电近三年主要会计数据和财务指标(来源:清溢光电年报)

清溢光电2021年的营业收入约5.44亿元,同比增长11.6%;归属于上市公司股东的净利润约0.45亿元,同比下降41.64%。

归属于上市公司股东的净利润同比下降幅度较大,主要是因为报告期内虽然清溢光电营业收入有增长,但由于合肥子公司报告期内产能处于爬坡阶段,整体产销规模较小,而折旧等固定成本相对较大,加之公司研发费用、财务费用等同比增加,最终导致净利润下降。归属于上市公司股东的扣除非经常性损益的净利润同比下降幅度较大,主要系报告期内营业利润下滑所致。

电子特气

电子特气,即电子特种气体,是大规模集成电路生产中不可或缺的基础和支撑性材料之一。由于半导体技术正向着更高性能、更高集成度发展,对电子特气的纯度也提出了越来越高的要求,电子特气的净化愈加重要。

特种气体龙头华特气体:特种气体销量增长导致营收、利润上涨

华特气体主营业务以特种气体的研发生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案。随着华特气体产品的纯度、精度和稳定度持续提高以及市场开拓的深入,产品获得了市场知名客户的广泛认可,实现了对国内8寸以上集成电路制造厂商超过80%的客户覆盖率。

华特气体近三年主要会计数据和财务指标(来源:华特气体年报)

2021 年公司净利润较上年同比增长 21.46%,扣非后净利润增长 28.47%,营业收入较上年同比增长34.78%,主要系国内半导体市场需求增长,特种气体销售量对应增长及新增产品和客户增长所致。

湿电子化学品

湿电子化学品,又称超净高纯试剂或工艺化学品,是指主体成分纯度大于99.99%,杂质离子和微粒数符合严格要求的化学试剂。湿电子化学品是电子行业湿法制程的关键材料。

湿电子化学品专业服务提供商江化微:“增收不增利” 净利润同期下降2.9%

江化微是专业生产适用于半导体(TR、IC)、晶体硅太阳能(solarPV)、FPD平板显示(TFT-LCD、CF、TP、OLED、PDP等)以及LED、硅片、锂电池、光磁等工艺制造过程中的专用湿电子化学品——超净高纯试剂、光刻胶配套试剂的制造商,是目前国内生产规模大、品种齐全、配套完善的湿电子化学品专业服务提供商。

江化微近三年主要会计数据和财务指标(来源:江化微年报)

江化微2021年实现营业收入约 7.92亿元,较上年同期增加 40.50%;营业成本 约6.16亿元,较上年同期增加 47.45%;毛利率 22.15%,较上年同期下降 3.67 个百分点。归属于上市公司股东的净利润约0.57亿元,较上年同期下降 2.90%。

湿电子化学品作为电子行业的配套行业,与下游半导体、平板显示、太阳能电池等主要应用行业结合紧密。2021年,国内芯片短缺更加严重,随着下游半导体芯片及其封装客户产能持续拉升,江化微销售收入取得较大增长。

溅射靶材

溅射靶材是物理气相沉积(PVD)工艺步骤中所必需的材料,是制备薄膜的关键材料。溅射靶材主要是由靶坯、背板等部分构成,靶坯属于高速离子束流轰击的目标材料,是核心部分,在溅射镀膜的过程中,靶坯被离子撞击后,表面原子被溅射飞散出来并沉积于基板上制成电子薄膜。

超大规模集成电路制造企业江丰电子:营业同比增长36.64%

江丰电子专业从事超大规模集成电路制造用超高纯金属材料及溅射靶材的研发生产,是国家科技部、发改委及工信部重点扶植的高新技术企业。江丰电子研发生产的超高纯金属溅射靶材填补了中国在这一领域的空白,结束了产品依赖进口的历史,满足了国内企业不断扩大的市场需求。

江丰电子近三年主要会计数据和财务指标(来源:江丰电子年报)

报告期内,江丰电子实现营业收入人民币约15.94亿元,较上年同期增加36.64%;归属于上市公司股东的扣除非经常性损益后的净利润0.76亿元,同比增长25.59%;归属上市公司股东净利润1.07亿元,比上年同期下降27.55%。归属上市公司股东净利润的下降,主要源自于江丰电子在研发领域的持续投入。

CMP抛光材料

CMP是 Chemical Mechanical Polishing的缩写,即化学机械抛光。CMP技术是晶圆制造的必须流程之一,对高精度、高性能的晶圆制造至关重要。在CMP 材料中,抛光液和抛光垫价值占比最高。

中国抛光液领域龙头安集科技:营同比增长62.57%

安集科技是一家以自主创新为本,集研发、生产、销售及技术服务为一体的高科技半导体材料公司。安集科技的主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路芯片制造和先进封装领域。

安集科技近三年主要会计数据和财务指标(来源:安集科技年报)

2021年度公司实现营业收入约6.87亿元,较去年同期增长 62.57%;归属于上市公司股东的扣除非经常性损益的净利润为0.91亿元,较去年同期增长54.81%;归属于上市公司股东的净利润为1.25亿元,较去年同期下降 18.77%。

安集科技积极完成化学机械抛光液全品类产品布局,持续开展功能性湿电子化学品产品线布局,持续加大产品研发和产品商业化,导致营收和净利润同比增长。除归属于上市公司股东的扣除非经常性损益的净利润的变动影响以外,安集科技主要系对外投资的青岛聚源芯星股权投资合伙企业(有限合伙)公允价值变动收益较去年同期大幅减少。

中国CMP抛光垫领域龙头鼎龙股份:鼎龙股份是国内CMP抛光垫领域的龙头企业

鼎龙股份在国内CMP抛光垫领域处于领先位置,在细分领域相继开发出集成电路CMP用抛光垫及清洗液、柔性OLED用聚酰亚胺(PI)浆料、彩色聚合碳粉、Asic/Soc芯片、磁性载体、电荷调节剂、充电辊/显影辊、硒鼓胶件、通用硒鼓等100多种高新技术产品。

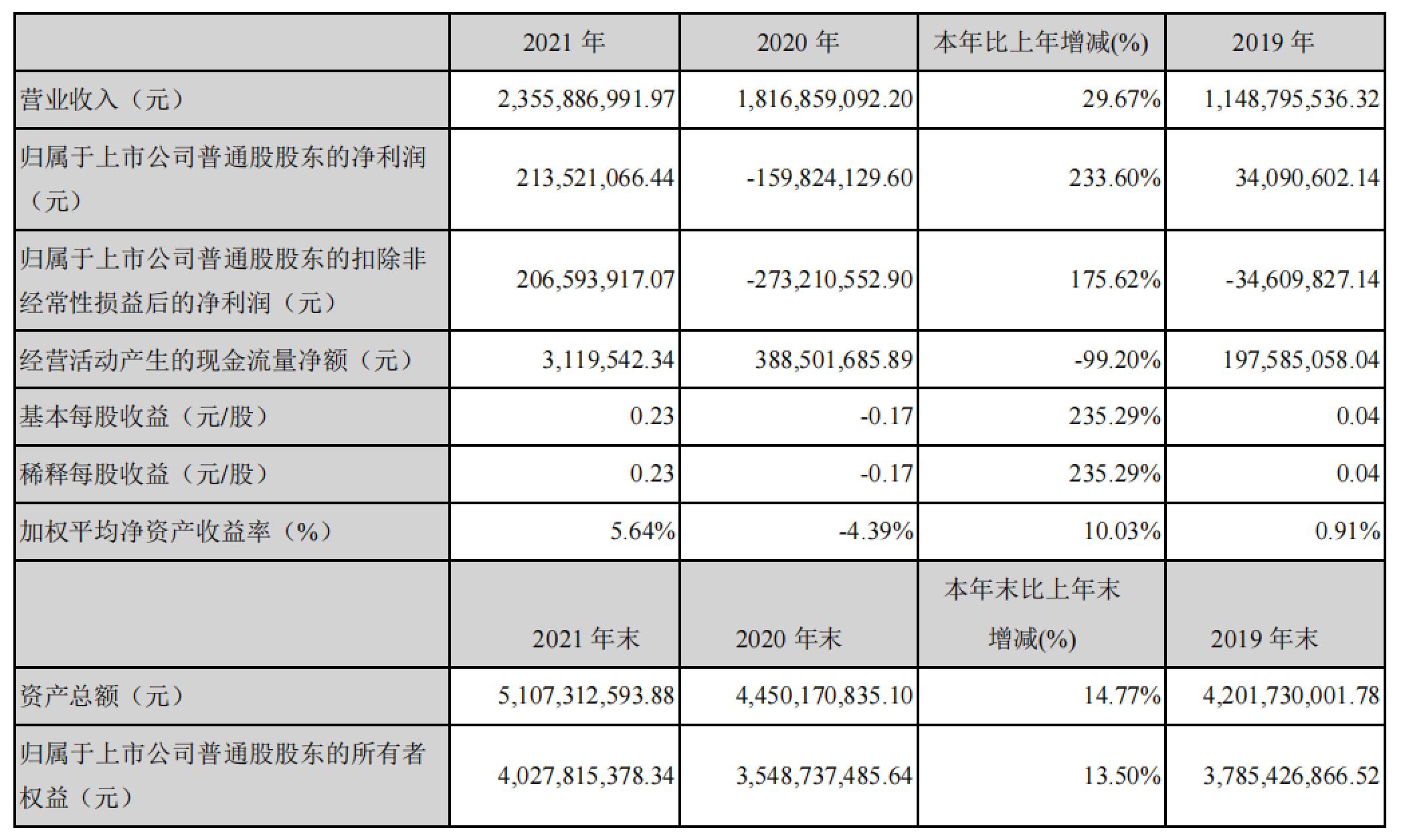

鼎龙股份近三年主要会计数据和财务指标(来源:鼎龙股份年报)

据鼎龙股份2021年财报显示,其2021年营收为2.36亿元,同比增长29.67%,实现净利润2135万元,同比增长233.60%,成功实现扭亏为盈,实现归属于上市公司股东净利润2065万元,同比增长175.62%。

不过,主要注意的是,鼎龙股份经营活动产生的现金流量净额较上年同期下降 99.20%,主要原因为:

(1)政府补贴下降;

(2)销售规模持续扩大,鼎龙股份主动增加了对抛光垫原材料、耗材芯片晶圆流片、再生墨盒回收盒等原材料的库存;

(3)鼎龙股份加大研发投资力度;

(4)由于鼎龙股份上年收到大额政府补助以及鼎汇实施子公司层面的员工持股计划涉及到的股权转让收益,在本报告期实际缴纳了所得税款;

(5)鼎龙股份上年收到代收代付员工个人所得税款,本报告期无此业务;

(6)鼎龙股份在本报告期支付了部分上年收到的代收代付政府补助款给联合申报单位。

鼎龙股份最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性。

封装材料市场

封装材料主要包括有机基板、引线框架、键合线、封装树脂、陶瓷材料、芯片粘合材料等,其中以有机基板的市场占比最大。据SEMI数据统计,去年全球封装材料市场的规模为239亿美元,同比增长16.5%。由于封装材料市场细分领域众多且影响力相对有限,本文仅选取了有机基板市场的领军企业深南电路进行集中介绍。

有机基板

有机基板通常是指制造电子封装基板、制造搭载电子元器件的母版的基础材料。半导体芯片封装基板是封装测试环节的关键载体,封装基板为芯片提供支撑、散热和保护,同时为芯片与PCB之间提供供电和机械连接。

中国封装基板龙头深南电路:营收同比增长20.19%

深南电路始终专注于电子互联领域,拥有印制电路板、封装基板及电子装联三项业务。在封装基板业务方面,深南电路可以为芯片设计公司、封装测试公司提供2-8曾的引线键合工艺基板和倒装封装基板,这些基板主要用于微机电系统、射频模块、存储芯片、基板和应用处理器的封装。

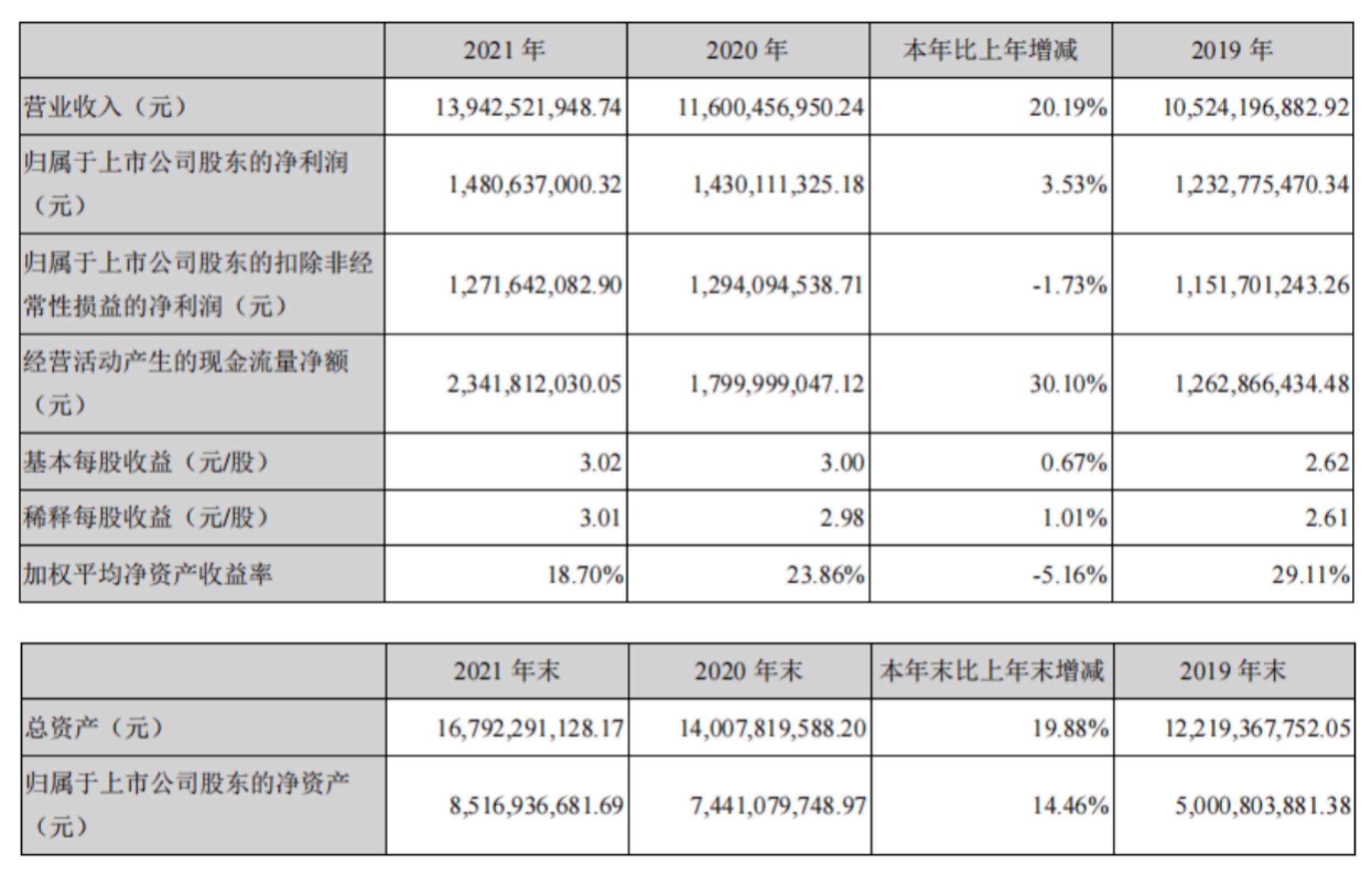

深南电路近三年主要会计数据和财务指标(来源:深南电路年报)

深南电路2021年营收约139亿,同比增长20.19%,归属于上市公司股东的净利润约14.81亿,同比增长3.53%。

深南电路生产的封装基板产品覆盖种类广泛多样,包括模组类封装基板、存储类封装基板、应用处理器芯片封装基板等,主要应用于移动智能终端、服务/存储等领域。深南电路目前已形成具有自主知识产权的封装基板生产技术和工艺,建立了适应集成电路领域的运营体系,覆盖了包括器件制造商、半导体设计商以及半导体封测商等主要客户群。

GPLP犀牛财经小结:

相对而言,晶圆制造材料技术壁垒更高,生产难度较大,是半导体材料的核心。当前,中国半导体材料企业所占市场主要集中在封装材料领域,国内的晶圆制造材料技术距离国际先进水平存在差距。

通过对国内半导体材料各领域典型企业的业绩进行梳理,不难看出,在晶圆制造材料市场中国企业需投入大量研发资源,且整体仍处在追赶阶段。

半导体材料作为芯片制造的产业基石,只有将技术牢牢掌握在自己手中,才能避免被西方卡脖子。

(本文仅供参考,不构成投资建议,据此操作风险自担)

评论交流