动荡市场往往蕴藏着带来巨大回报的投资机会,正如Airbnb和Uber都诞生于萧条的2008年。

2008年,切斯基和杰比亚从一个airbed and breakfast的偶然事件中获得灵感,创立了一家名为“Airbnb”的公司,随后柏斯齐加入,Airbnb成功地颠覆了酒店行业。

2015年Airbnb爱彼迎进入中国市场。此后,中国迅速成长为爱彼迎全球市场中的重要一极。2020年疫情来袭,彼时,国内管控情况较好,中国一度成为爱彼迎最大订单市场。

2020年12月10日,爱彼迎在美国纳斯达克上市。爱彼迎上市第一天以68美元一股开盘,收盘价报144.71美元一股,较发行价上涨113%,市值超过864亿美元。超过了万豪酒店、希尔顿酒店和凯悦酒店之和,也超过了旅游巨头Booking的市值。

从2008到2020,美国跑出了一家民宿上市公司。爱彼迎退出中国后,又会带来怎样的变化?中国民宿业从2011年正式起步,如今也要马上步入第12个年头。中国民宿业发展的土壤是否还在?民宿是否已到了毕业季前的最后挣扎?途家、木鸟、美团、小猪,谁将接棒爱彼迎坐上民宿第一把交椅?

中国有民宿市场和分享的文化土壤

民宿的核心模式,叫做“陪年轻人成长”。在爱彼迎的发展历程中,关于主流消费群都呈现出了非常明确的特点。

最早使用爱彼迎的是80后、90后,他们用爱彼迎标榜自己的个性,崇尚勇于尝试、特立独行、说走就走的“背包客”生活理念。这批人成了爱彼迎最早的忠实用户。

2019年,柏思齐在清华演讲中表示:“中国有超过4亿千禧一代,而他们正是爱彼迎用户中的主力军,是我们业务发展的重中之重。”

从80后到00后,中国的民宿消费永远在聚焦年轻人。

根据木鸟民宿2021年度数据报告指出,18-24岁用户占比为46%,25-29岁用户占比为29%,90后和00后占比总和达75%,Z时代用户成为民宿消费的主力群体。

年轻人真的喜欢民宿吗?换句话说,民宿的吸引力在哪里?

在分别住过酒店和民宿后,你大概率会觉得民宿与酒店有很大的区别。

一般酒店通常会有很多的房间,大床房、标间、统一的装修、长长的走廊,民宿则完全不同,民宿最大的特性就是房源的个性化,没有千篇一律的装修和布置。“便宜”“布置有特色”“有人情味儿”是年轻旅客选择民宿的主因。在民宿里,房东更愿意一尽“地主之谊”,招待远道而来的朋友。打破简单的“住宿”模式,提供一种新奇的、场景化的生活方式体验。

这种体验式营销,是专门针对年轻人群而设计的。

在《未来的冲击》这本书里,美国“未来学家”托夫勒曾做出预言:体验经济会超过服务业,是继服务经济之后的下一个经济形态。

民宿,已经把体验式营销玩出了花。

用户入住民宿不再只是为了满足单一的住宿需要,而是基于情感需要,甚至是“我也想要这样的生活”的期待。在消费升级和个性化需求不断提高的今天,他们会将自身的情感和期待代入其中,体现着这代人对某种生活方式和生活态度的认知与向往。它蕴含着一种人们特定的情愫。

这不仅仅是商业了,更是对人性的把握。

而年轻人究竟有没有消费力,这或许值得另开一篇文章。但仅从近年来层出不穷的新消费品牌来看,各家已经在盯紧年轻人的羊毛薅了。所以,这个答案似乎不言而喻。

被误判的赛道

据蓝鲸财经报道,民宿行业在过去十年中,国内民宿独立平台一共投入了大概103亿元,而赚回来的可能不足三分之一。

一方面,营收不及预期与外部环境变化有关。疫情反扑,这让许多民宿供应链包括平台玩家失速。途家、美团、小猪在内的民宿平台依靠广告的强曝光获取流量的打法几乎失效,民宿增长的战线拉长。木鸟民宿公开表示,自成立之日起,总投入费用不超过一个亿,对比其它平台这不得不说是一个非常谨慎的数字。或许这也正是对民宿行业烧钱这十年,行业供应链刚刚摸到200万套民宿房源供应链的最好诠释。民宿并不是一个能够快速扩张的行业。

疯狂烧钱的获客大战,实际上已经走到了末端,对速度充满执念的民宿平台,开始将战争逐渐导向对产品和运营的关注。同时,受疫情的影响,供应链超过200万套后,平台本应跟随产品培养起用户消费习惯,作出规模效应的时间节点被大大推后。

另一方面,从某种程度上来说,资本对于民宿行业,也存在一定误判。首先,一些资本错误地估计了民宿行业的发展阶段。民宿是一个重运营的行业,以成立十年的滴滴和木鸟对比来看,滴滴早在2016年就宣称平台司机数量超过1600万,木鸟民宿2021年的房源数量刚刚突破135万,用一个形象的比喻来看,民宿行业的坚冰化开不久,正处于小火转大火的增长阶段。如果以Airbnb上市之时全球600万房源的体量来看,未来十年,中国民宿行业将呈现加速发展的态势。

其次,真正的民宿市场规模,可能远比想象的还要大。此前《中国共享住宿发展报告》显示,国内主要共享住宿房源数量占比仅为3%左右,远低于欧美20%的市场占比。此次疫情引发民宿行业的节衣缩食,意味着新一轮的长跑开始了。而这一次,稳健的现金流和自主造血能力或将成为决胜关键,独立运营的木鸟民宿又是否能抓住这个优势领先一个发展身位。市场规模是无限大的,只有规模起来之后才会大规模地盈利,虽然疫情开始民宿整体营收放缓,但是市场正在慢慢变得越来越大。

木鸟民宿CEO黄越在近期的专访中提到:“国内民宿行业从“冰点”起步,烧了十年才步入“温点”找到新的发展路径,逐步走向成熟。”或许面对刚刚到达热点的民宿来说,慢慢来才是最好的诚意。

随着竞争开始进入到巨头鼎立的阶段,资本逐渐冷静,完全烧钱换份额的阶段结束了。当价格不再有巨大优势的时候,消费者对于产品和运营的敏感度就凸显出来了,竞争的主要战场,开始从营销曝光,转移到了产品、价格和服务上。民宿平台真正的优势,也就随之爆发。

爱彼迎退出,谁来会坐上第一把交椅

想要坐上第一把交椅,靠营销是不够的。正如上文所说,民宿平台竞争的主要战场在产品、价格和服务上。

那么,未来的中国民宿,谁才是执牛耳者?

用户流量、盈利能力、现金流量、发展潜力才是关键。

抓住C端用户。房源在形成规模效应后,平台的发力重点其实都放在了C端流量的争夺上。

从房源来看,途家民宿截至2021年10月的房源数量为230万套,木鸟民宿截至2021年年底的房源数量为135万套,小猪民宿截至2021年6月的房源数量超80万套,美团民宿官网公布的房源数量为70万套。而爱彼迎所遗留下来的15万套中国房源相较各家体量占比并不高。

其次,各大平台从爱彼迎中国争夺到的“房源绝对新增量”并不多。据木鸟民宿的房东喵小姐(化名)说,她的民宿在爱彼迎、途家、木鸟、美团同时上线,从喵小姐近一周的售卖情况看,用户渠道占比分别为:木鸟46单>爱彼迎39单>美团16单>途家7单>微信6单>携程2单,尽管确定了木鸟作为主力售卖平台,但其它平台的房源仍在维护。如今爱彼迎中国这个渠道消失了,谁能抓住C端用户,谁才是赢家。

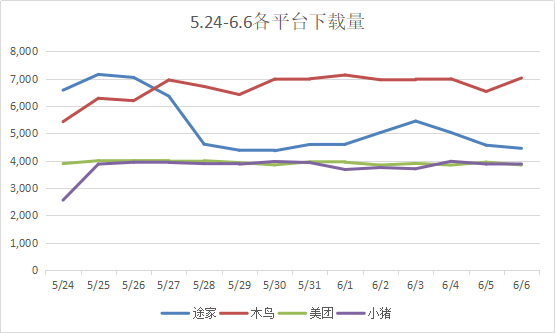

这回归到用户流量的本质上,简单来说,谁的下载量更多,谁更受到用户欢迎。在这一点上,真正吃到用户红利的只有木鸟民宿,其次是途家。

第二,民宿行业维稳造血、前景可期。

盈利能力决定企业是否优秀,而现金流才是决定企业能否生存下去的关键,是价值创造的核心。现金流的表现就在于造血能力。

目前民宿各平台经营情况正在逐渐好转。自2021年木鸟民宿4-7月实现连续盈利后,其实标志着民宿行业已经进入了收获的季节。

尽管因为疫情影响,途家、小猪依靠携程及飞猪外部平台输血的效果减弱,但木鸟民宿凭借新媒体渠道获得80%的自有流量、美团民宿通过本地生活流量的进入加速追赶,整体而言,民宿发展的大基调没变。

另外叠加熔断机制的调整,疫情不利因素减弱,下沉市场的政策扶持,进一步利好民宿行业。

但对途家和小猪而言,攘外必先安内。外部输血的中断其实敲响了警钟,一个靠输血的企业活不久,关键是自己造血。

第三,长期主义与资本看好

虽然国内民宿已经到了热点,但较爱彼迎600多万人民币的融资额而言,仍然处于发展的前期阶段,唯有长期主义才能行胜致远。

随着疫情结束,国内民宿也将迎来新的增长。民宿行业的早期投资者与长期陪伴者的收获将是非常丰厚的。

2019年Uber(优步)上市,早期投资者回报率接近5000倍。总结来看,国内民宿平台谁还能给资本提供更多的盈利空间?

根据企查查显示,途家民宿2017年完成E轮融资;小猪民宿2018年完成F轮融资;木鸟民宿2019年完成B+轮融资。留给资本的时间不多了。

资本寒冬和民宿的赛道,未尝不是时代的轮回。民宿的毕业季,看来或许还很远。

2008年,切斯基和杰比亚从一个airbed and breakfast的偶然事件中获得灵感,创立了一家名为“Airbnb”的公司,随后柏斯齐加入,Airbnb成功地颠覆了酒店行业。

2015年Airbnb爱彼迎进入中国市场。此后,中国迅速成长为爱彼迎全球市场中的重要一极。2020年疫情来袭,彼时,国内管控情况较好,中国一度成为爱彼迎最大订单市场。

2020年12月10日,爱彼迎在美国纳斯达克上市。爱彼迎上市第一天以68美元一股开盘,收盘价报144.71美元一股,较发行价上涨113%,市值超过864亿美元。超过了万豪酒店、希尔顿酒店和凯悦酒店之和,也超过了旅游巨头Booking的市值。

从2008到2020,美国跑出了一家民宿上市公司。爱彼迎退出中国后,又会带来怎样的变化?中国民宿业从2011年正式起步,如今也要马上步入第12个年头。中国民宿业发展的土壤是否还在?民宿是否已到了毕业季前的最后挣扎?途家、木鸟、美团、小猪,谁将接棒爱彼迎坐上民宿第一把交椅?

中国有民宿市场和分享的文化土壤

民宿的核心模式,叫做“陪年轻人成长”。在爱彼迎的发展历程中,关于主流消费群都呈现出了非常明确的特点。

最早使用爱彼迎的是80后、90后,他们用爱彼迎标榜自己的个性,崇尚勇于尝试、特立独行、说走就走的“背包客”生活理念。这批人成了爱彼迎最早的忠实用户。

2019年,柏思齐在清华演讲中表示:“中国有超过4亿千禧一代,而他们正是爱彼迎用户中的主力军,是我们业务发展的重中之重。”

从80后到00后,中国的民宿消费永远在聚焦年轻人。

根据木鸟民宿2021年度数据报告指出,18-24岁用户占比为46%,25-29岁用户占比为29%,90后和00后占比总和达75%,Z时代用户成为民宿消费的主力群体。

年轻人真的喜欢民宿吗?换句话说,民宿的吸引力在哪里?

在分别住过酒店和民宿后,你大概率会觉得民宿与酒店有很大的区别。

一般酒店通常会有很多的房间,大床房、标间、统一的装修、长长的走廊,民宿则完全不同,民宿最大的特性就是房源的个性化,没有千篇一律的装修和布置。“便宜”“布置有特色”“有人情味儿”是年轻旅客选择民宿的主因。在民宿里,房东更愿意一尽“地主之谊”,招待远道而来的朋友。打破简单的“住宿”模式,提供一种新奇的、场景化的生活方式体验。

这种体验式营销,是专门针对年轻人群而设计的。

在《未来的冲击》这本书里,美国“未来学家”托夫勒曾做出预言:体验经济会超过服务业,是继服务经济之后的下一个经济形态。

民宿,已经把体验式营销玩出了花。

用户入住民宿不再只是为了满足单一的住宿需要,而是基于情感需要,甚至是“我也想要这样的生活”的期待。在消费升级和个性化需求不断提高的今天,他们会将自身的情感和期待代入其中,体现着这代人对某种生活方式和生活态度的认知与向往。它蕴含着一种人们特定的情愫。

这不仅仅是商业了,更是对人性的把握。

而年轻人究竟有没有消费力,这或许值得另开一篇文章。但仅从近年来层出不穷的新消费品牌来看,各家已经在盯紧年轻人的羊毛薅了。所以,这个答案似乎不言而喻。

被误判的赛道

据蓝鲸财经报道,民宿行业在过去十年中,国内民宿独立平台一共投入了大概103亿元,而赚回来的可能不足三分之一。

一方面,营收不及预期与外部环境变化有关。疫情反扑,这让许多民宿供应链包括平台玩家失速。途家、美团、小猪在内的民宿平台依靠广告的强曝光获取流量的打法几乎失效,民宿增长的战线拉长。木鸟民宿公开表示,自成立之日起,总投入费用不超过一个亿,对比其它平台这不得不说是一个非常谨慎的数字。或许这也正是对民宿行业烧钱这十年,行业供应链刚刚摸到200万套民宿房源供应链的最好诠释。民宿并不是一个能够快速扩张的行业。

疯狂烧钱的获客大战,实际上已经走到了末端,对速度充满执念的民宿平台,开始将战争逐渐导向对产品和运营的关注。同时,受疫情的影响,供应链超过200万套后,平台本应跟随产品培养起用户消费习惯,作出规模效应的时间节点被大大推后。

另一方面,从某种程度上来说,资本对于民宿行业,也存在一定误判。首先,一些资本错误地估计了民宿行业的发展阶段。民宿是一个重运营的行业,以成立十年的滴滴和木鸟对比来看,滴滴早在2016年就宣称平台司机数量超过1600万,木鸟民宿2021年的房源数量刚刚突破135万,用一个形象的比喻来看,民宿行业的坚冰化开不久,正处于小火转大火的增长阶段。如果以Airbnb上市之时全球600万房源的体量来看,未来十年,中国民宿行业将呈现加速发展的态势。

其次,真正的民宿市场规模,可能远比想象的还要大。此前《中国共享住宿发展报告》显示,国内主要共享住宿房源数量占比仅为3%左右,远低于欧美20%的市场占比。此次疫情引发民宿行业的节衣缩食,意味着新一轮的长跑开始了。而这一次,稳健的现金流和自主造血能力或将成为决胜关键,独立运营的木鸟民宿又是否能抓住这个优势领先一个发展身位。市场规模是无限大的,只有规模起来之后才会大规模地盈利,虽然疫情开始民宿整体营收放缓,但是市场正在慢慢变得越来越大。

木鸟民宿CEO黄越在近期的专访中提到:“国内民宿行业从“冰点”起步,烧了十年才步入“温点”找到新的发展路径,逐步走向成熟。”或许面对刚刚到达热点的民宿来说,慢慢来才是最好的诚意。

随着竞争开始进入到巨头鼎立的阶段,资本逐渐冷静,完全烧钱换份额的阶段结束了。当价格不再有巨大优势的时候,消费者对于产品和运营的敏感度就凸显出来了,竞争的主要战场,开始从营销曝光,转移到了产品、价格和服务上。民宿平台真正的优势,也就随之爆发。

爱彼迎退出,谁来会坐上第一把交椅

想要坐上第一把交椅,靠营销是不够的。正如上文所说,民宿平台竞争的主要战场在产品、价格和服务上。

那么,未来的中国民宿,谁才是执牛耳者?

用户流量、盈利能力、现金流量、发展潜力才是关键。

抓住C端用户。房源在形成规模效应后,平台的发力重点其实都放在了C端流量的争夺上。

从房源来看,途家民宿截至2021年10月的房源数量为230万套,木鸟民宿截至2021年年底的房源数量为135万套,小猪民宿截至2021年6月的房源数量超80万套,美团民宿官网公布的房源数量为70万套。而爱彼迎所遗留下来的15万套中国房源相较各家体量占比并不高。

其次,各大平台从爱彼迎中国争夺到的“房源绝对新增量”并不多。据木鸟民宿的房东喵小姐(化名)说,她的民宿在爱彼迎、途家、木鸟、美团同时上线,从喵小姐近一周的售卖情况看,用户渠道占比分别为:木鸟46单>爱彼迎39单>美团16单>途家7单>微信6单>携程2单,尽管确定了木鸟作为主力售卖平台,但其它平台的房源仍在维护。如今爱彼迎中国这个渠道消失了,谁能抓住C端用户,谁才是赢家。

这回归到用户流量的本质上,简单来说,谁的下载量更多,谁更受到用户欢迎。在这一点上,真正吃到用户红利的只有木鸟民宿,其次是途家。

第二,民宿行业维稳造血、前景可期。

盈利能力决定企业是否优秀,而现金流才是决定企业能否生存下去的关键,是价值创造的核心。现金流的表现就在于造血能力。

目前民宿各平台经营情况正在逐渐好转。自2021年木鸟民宿4-7月实现连续盈利后,其实标志着民宿行业已经进入了收获的季节。

尽管因为疫情影响,途家、小猪依靠携程及飞猪外部平台输血的效果减弱,但木鸟民宿凭借新媒体渠道获得80%的自有流量、美团民宿通过本地生活流量的进入加速追赶,整体而言,民宿发展的大基调没变。

另外叠加熔断机制的调整,疫情不利因素减弱,下沉市场的政策扶持,进一步利好民宿行业。

但对途家和小猪而言,攘外必先安内。外部输血的中断其实敲响了警钟,一个靠输血的企业活不久,关键是自己造血。

第三,长期主义与资本看好

虽然国内民宿已经到了热点,但较爱彼迎600多万人民币的融资额而言,仍然处于发展的前期阶段,唯有长期主义才能行胜致远。

随着疫情结束,国内民宿也将迎来新的增长。民宿行业的早期投资者与长期陪伴者的收获将是非常丰厚的。

2019年Uber(优步)上市,早期投资者回报率接近5000倍。总结来看,国内民宿平台谁还能给资本提供更多的盈利空间?

根据企查查显示,途家民宿2017年完成E轮融资;小猪民宿2018年完成F轮融资;木鸟民宿2019年完成B+轮融资。留给资本的时间不多了。

资本寒冬和民宿的赛道,未尝不是时代的轮回。民宿的毕业季,看来或许还很远。