众所周知,微妙美丽的黄金比例是0.618,它存在于在这个世界中的所有角落。而在品牌广告预算分配中,黄金比则是约为0.7——70%的品牌广告+30%的流量广告。

但很奇妙的是,当脱离了三次元,进入二次元宇宙,黄金比开始走向夸张的手法——眼睛越大越好,腿越长越好,而达芬奇的人体图,反而不符合“潮流”。

广告预算也一样,人们在二次元里被流量冲击得神魂颠倒,有一批批迎合潮流的新消费产品在流量的浪潮里起起伏伏,也有一批批追逐潮流的新新人类在各大平台上搜寻着更低的折扣。

我们为那些有着高敏感度的、精明的老板竖大拇指,他们抓住了时代的浪潮,这很重要。所谓“红利”,就是在时代的引力助力下轻易地被推上了浪潮的高点。

可是我们回头再看,凡是那些后来没有从高点跌落甚至消失的产品,都不是靠着周期性“潮流”引力继续悬浮在空中的,他们站到了坚硬的实力平台上,这份实力,就是获得了社会层面对产品和品牌的认可,有了大范围的忠诚消费者。

而那些一味追逐潮流和流量的,就如同二次元那些脱离现实比例的长腿和大眼。在二次元中她们看上去很美,但不能走进现实。

01网红品牌只是初生阶段品牌与流量比应为1:9

前淘宝直播运营负责人赵圆圆曾说:“目前市面上9成以上的‘网红品牌’将在5年内消失殆尽,有些时间更短。”

当资本捧杀、伪需求争议、流量病态,如荆棘将一批批的创业者越缠越紧;高涨的竞价流量成本和不断下挫的销售单价如一把剪刀,卡住了创业者的咽喉;那些随着流量来,又随着流量而去的转瞬即逝的用户数据,终将会熄灭曾经熊熊燃烧的创业初心。

商战厮杀如此残酷。很多品牌方非常介意自己被形容为“网红品牌”,但处在网生环境下,什么新品牌又能脱离这个阶段呢!如同婴儿时期就应当多喝奶,创新产品在成功脱颖而出成为网红品牌时,重点钻研流量广告投放是必需的。

以新消费的网红品牌为例,营收大约在1-2亿的初生网红阶段,营销预算应该把资源的重点放在流量上,品牌与流量的比例应为1:9。这个阶段所面临的迫切问题是打造出产品的好口碑,形成第一批小范围的忠诚用户,并且通过听取用户的反馈,不断精进、完善产品。做话题,做内容,引发关注和讨论。

积累起了一些柴火后先把火点上,点燃一个小火堆。再用一小部分预算,围绕流量广告的话题,聚焦在一个点上去做品牌广告,不让这个小火堆熄灭。

02新锐品牌是成长阶段品牌与流量比应为3:7~5:5

经历了优胜劣汰的重重考验,最终能够存活下来,光靠喝奶和辅食,是不能支撑企业健康成长的。想要从网红品牌破第一个圈,必须要做的就如婴儿断奶一样,必须经历人生第一次戒断和转变,企业要开始打造品牌势能,加大品牌广告的投放比例和资源力度。

营收一旦过亿,ROI似乎变得难以捉摸,企业很明显会感受到增长瓶颈。那是因为初期便宜的流量用完了,而互联网信息是海量的,通过最初的流量红利所能抢占的只能是大海中一瓢的用户。这时候如果沉浸在“孕妇效应”中,感觉所有人都在拼命做流量,认为问题出在自己需要改变流量的计算方式,这种对市场判断的盲区将是致命的。

从一两亿破圈成为二三十亿营收的新锐品牌,这时候企业应该已经完成了产品的打磨、社交种草第一批忠诚用户的培养、网络口碑的经营,在品类的细分市场上站住了脚跟。

这时应该选择一个目标用户群,可以是物理范围上的,比如某一些特定城市;或者是针对某一特定用户群,比如高消费人群,或热爱健身的社区等等,在这个区域范围内进行品牌广告的投放,从而扩大社会对品牌的认知,让更多“泛精准”的人知道你的品牌。

这时在互联网上要增加传播方式,创造话题,创造内容,创造可以被传播的流量。不放过每一个热点,用合适的方式融入产品价值,虽说刷屏的内容是可遇不可求,但也许其中某个就成了呢。

而品牌广告最好的选择是以分众为代表的电梯广告。电梯广告可以针对物理空间进行选择,而且“使命必达”,因为人们每天必须经过电梯,必须看到广告,每天重复看自然加深广告印象。而同时,电梯广告可以选择投放的城市和城市中的具体点位,也是其非常重要的优势,能够很好的控制预算。

笔者还经常在分众的广告框中看到品牌广告下附有天猫或京东旗舰店的标志,显然这种方式是与天猫、京东的合作,既可以加大线上的流量投放,也同时通过线下品牌广告导流到品牌的线上旗舰店。

而当他们再打开社交平台,或者看到天猫京东抖音的推送,再看到你的品牌时,大概率就会点进去做进一步的了解。而在初期累积的口碑和好评,会给他们留下很好的印象。

同时,随着流量广告投放边际效应的递减,将预算转到加大品牌广告的投放,反而能有效带动消费者的点击率和转化率。

去年迅速崛起的每日黑巧,就是用借力分众电梯广告完成了一次经典破圈。每日黑巧作为典型的新消费品牌,切入的是黑巧克力这一细分精准赛道。为了提升在黑巧市场的份额,每日黑巧于去年9月在天猫小黑盒首发“燕麦奶黑巧克力”新品,并随之通过分众平台展开首次品牌广告传播,希望以此实现破圈引爆。

密集的投放覆盖了9月至11月的双11传播全周期,而从数据反馈来看,每日黑巧品牌广告的首次战役就获得了明显收效。投放期中,其免费流量占比、主动搜索量均迅速攀升,并超越了对标的国际品牌,最终登顶天猫双十一黑巧品类销售冠军,线上全渠道总销售额同比增长350%。

品牌知名度和产品转化率的双双大幅提升,注解了每日黑巧的引爆和破圈。在分众电梯广告的助力下,每日黑巧成功进入到数亿中国主流消费人群的心智之中,并且抢占下了“新一代健康的巧克力”这一认知定位。

这样的案例在过去几年中屡见不鲜。同为新锐品牌,有着相同诉求的i-baby也经历了与每日黑巧相似的破圈之路。作为婴儿睡袋这个超细分赛道的后起之秀,i-baby在2020年前从未进行过品牌投放。如何反超突围?i-baby的选择是通过分众电梯媒体展开品牌广告传播。

从2020年7月开始投放,i-baby各项数据一路走高,至当年年底,其品牌搜索量已反超第一大竞品14万,天猫“品牌搜索指数”也在半年内狂飙超240%。品牌势能的建立也带来转化效率的迅速提升,在投放分众后,i-baby在各大直播战场屡创新高。而在当年天猫双十一首日,i-baby就成功问鼎睡袋类目,单日销量突破10万条,同比增长500%;整个双十一期间的销量更是突破20万条。不仅如此,8至11月,在投放品牌广告后的短短四个月时间中,i-baby整体销量突破40万条,销售额过亿,实现了品牌体量的进阶。

03成熟品牌是争王阶段品牌与流量广告比应为7:3

企业营收上到几十亿时,基本在品类市场中已站稳了脚跟。此时企业大概率将会迎来第二次增长瓶颈——在这个品类中,能做的好像都已经“做透”了,似乎能打的目标用户都已经打过了。

很多企业会选择在这个时候安顿下来,试图经营维持好这样的局面。但是商场中的生存法则,谁又能够真的安稳?大品牌的时时掣肘,新品牌的虎视眈眈,不进则退。如果只在一个湖泊里扑腾,永远不会知道海的容量。

菲利普·科特勒先生讲,要形成社会共识,必须打动5种人群:购买者、决策者、影响者、体验者、传播者。仅仅通过流量打到“购买者”是远远不够的,品牌的势能是一种社会场能,是喝水想到农夫山泉,酱油想到海天,电动车想到特斯拉,是一种众所周知,是一种条件反射。

而流量是精准分发,在流量广告大于50%的投放时期,企业主要是通过“货找人”的精准分发在获客创造销量,所以流量打造不了品牌,但可以提高交易效率;后期就要形成“人找货”,也就是消费者的“指名购买”,当消费者主动搜索品牌关键词时,才是品牌的打造,建立了主流人群的群体认同。

当品牌广告与流量广告达到5:5,在笔者看来是一个分水岭,流量广告的投放在此时基本已是天花板,继续追投流量广告所带来的增长已趋近于无用,仅仅成为了一种惯性。而若能在此时加大品牌广告的投放,除了提升品牌势能,增加消费者的主动搜索比例,也会提高流量广告投放的转化率、客单价,甚至降低流量成本。

这个阶段应该维持之前的流量广告投放和内容的打造,同时进一步加强品牌广告的投放。一旦品牌广告能够引爆,就会如同泼在火堆上的油,加上经营的好口碑的大风吹,火瞬间漫山遍野。

此时品牌广告最好的方式是投放中心化媒体——也就是那些具备社会群体引爆能力的平台,是能够覆盖全国范围的主流消费人群的核心媒体,能够全面覆盖科特勒先生所提到的5种人群,比如CCTV、分众电梯媒体、湖南卫视等等。你除非能够和马斯克一样,发个卫星上天,也是一种极端的中心化品牌势能打造方式,不然其实我们无法逃避常规的这几种媒体套路。

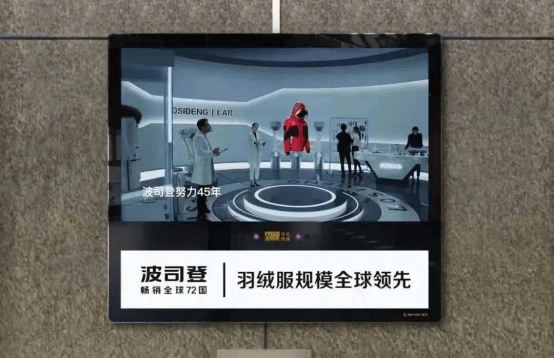

我们不妨来看看波司登堪称“教科书式”的品牌回归之路。2018年,多元化但收效并不明显的波司登重新回归羽绒服主业,以崭新定位全面加强面向城市主流人群的品牌建设。

在夯实产品力基础及销售渠道等一系列战略配称后,波司登通过在CCTV和分众电梯媒体这两大中心化媒体的高频强势品牌传播,迅速引爆市场,重新回归主流视野,将波司登羽绒服的品牌价值和匠心品质成功传递给具有风向标意义的城市主流人群,再度坐稳“羽绒服专家”王者品牌地位。

谈及品牌逆势崛起的经验,波司登董事局主席兼总裁高德康曾说,做产品是做现在,做品牌是做未来,而品牌的力量是冲破内卷的关键。

需要强调的是,品牌广告切忌分散式投放,如果预算允许,建议选择集中引爆的方式,以高强度的方式去输出品牌信息,物理空间是电梯和地铁,线上空间是CCTV和热门综艺,必须让消费者避无可避的看到品牌广告,在同一时期以不断重复的方式印刻消费者的品牌印象,才能打造出品牌的社会场能。

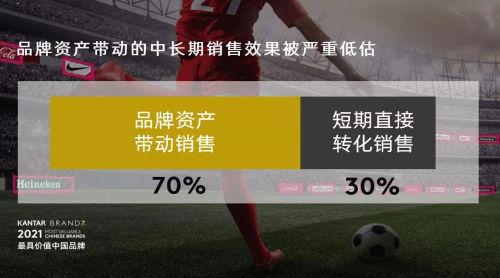

全球极具影响力的市场研究公司Kantar的报告指出,消费品70%营收来源于品牌,来自于消费者的指名购买;30%来自促销和流量。

当能够做到品牌广告和流量广告为7:3时,就是企业品牌真正成熟之时,是广告投放的终极黄金比。