即将到来的2023年,无疑将迎来诸多巨变。

根据联合国预测,印度人口数量将在2023年4月中旬超过中国,成为全球第一人口大国。让几代国人受益的人口红利时代,彻底宣告终结。

而与人口红利、流量红利消失相伴随的,却是防疫新政带来的市场逐渐回暖,以及后疫情时代新红利的到来。

环境瞬息万变、新旧红利更迭,究竟该如何应对机遇与挑战并存的2023,这是辞旧迎新之际品牌要解决的关键课题。

本文根据各方调研和趋势判断,总结出了2023年品牌需要注意的几个“关键点”,希望能给风云诡谲之下的国产品牌,带来些许启发和借鉴。

【一、要聚焦、要减少,less is more】

即使没有明年4月印度反超的标志性事件,中国的人口红利也早就结束了。这两年,人口红利、流量红利消失,品牌红利和人心红利成为增长关键,也早已成为各行业的发展共识。

疫情黑天鹅给市场最大的教训是——任何红利都是一时的,如何在趋势的转换下迅速响应、调整布局,是品牌活下来的必备技能。

2023年,当00后们大跨步走上历史舞台、继续整顿职场和市场,当人心成为品牌增长的主要动因,企业首先需要学会的是——三大聚焦和三步减法。

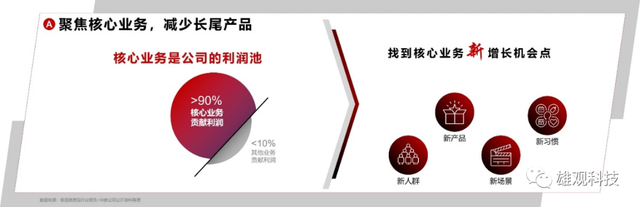

1.聚焦核心业务,减少长尾产品。

有趣的是,如果时间往回倒10年,那么企业的发展策略一定是“多元化发展、多版块布局”。但随着消费代际的转换和消费新趋势的来临,年轻人对产品的需求越来越严苛和多样化,过去的“大杂烩”策略早已失灵。如今成功的品牌,都是根据不同品类消费者的真需求,成功开创了新产品、挖掘新场景、拓展新人群、培养新习惯,从而找到了核心业务的新增长机会。

贝恩公司最近对消费品行业领先的30多家公司进行了分析,发现核心业务贡献了这些公司超90%的利润。正因为找到了消费者的真正需求、聚焦有生命力的核心业务,它们才获得了高质量增长。

2.聚焦品牌价值,减少流量依赖。

这两年,另一个行业共识便是——流量是饮鸩止渴的毒药。因此,越来越多明智的品牌开始减少流量依赖、聚焦品牌打造,在很多人踩刹车时,头部品牌反而更加重视品牌投入和宣传。

这是因为,越是动荡时期,市场上的竞争性越弱、“噪音”越低,品牌敢于超额投放,便会赢得更大的市场音量,抢占更大的市场份额,更快提升品牌集中度。更重要的是,消费者在这一时期决策会更加谨慎,希望把钱花在更稳妥、更具确定性、信赖感更强的品牌上,这反而给了踩油门的品牌突围甚至反超的机会。

没有超额的声音份额,也就没有超额的市场份额。环境越挑战,越要敢于反向投入,由被动增长变主动增长,这是品牌穿越周期的关键。

3.聚焦新场景增长,减少无效投放。

面对竞争激烈、不进则退的市场环境,绝大多数品牌仅靠过往的常规投放难以守住阵地,在到达一定的市场份额之后,必须聚焦新场景的增长、让品牌有效破圈,这是品牌发展的核心战略。

要驱动新场景的增长,就不能仅仅停留在已经开发殆尽的精准流量中,应该向更广阔、规模化的场景进发,利用中心化媒体,通过10+以上的高频次曝光、高质量触达,才能建立新认知、新行为。

许多新消费品牌失败的原因在于“在原有的湖里扑腾太久了”,始终没有看过海的风景,安于小而美,最终很可能迎来“美而死”。因此,战术上的勤奋不能改变战略上的懒惰,减少过往的无效投放,才能实现有效破圈。

【二、不光要抢占心智,还要“改变消费者行为”】

正如上文所说,尽管有变暖趋势,但“增长难题”依然会成为2023年消费市场的主旋律,对于通过新场景、新人群、新地域的突破来实现增长目标的期望依然迫切,这就对品牌营销和媒介投放提出了更高的要求。

当人们逐渐抛弃了简单粗暴的ROI,在未来,“进入消费者心智、驱动消费者行为”,将成为媒介投放的新标准。

也就是说,品牌必须通过投放,让消费者从认知到好奇、从询问到行动、从喜欢到拥护,即,让消费者想你、爱你、指定要购买你。因为只有这样,消费路径才能从原来的“货找人”转变为“人找货”,品牌才能获得真正的自主增长。

而要想做到这一点,媒介策略就必须从面面俱到、追求广泛覆盖,升级到“集中火力,改变消费者行为”,也就是我们所说的“规模化精准”。

已经有无数的新消费品牌证明,互联网碎片化种草带来的增长只能停留在一定的阈值,打造品牌依靠的不是互联网的一对一精准分发,通过高频、精准的品牌曝光,才能帮助品牌更好地进入消费者心智;规模化精准、场景化营销才能改变消费者行为,帮助品牌“破圈”,突破增长阈值。

而真正能改变消费者行为的媒体,需要同时满足“高覆盖、高质量、高影响”这“三高”标准。具体的选择,可以参考以下两个调研数据。

高覆盖维度,根据凯度《2021年中国城市居民广告关注度研究》,互联网、电梯、电视是三大核心到达媒体,覆盖主流城市主流人群最广,其中互联网到达率95%,电梯到达率79%,电视到达率51%。

高质量、高影响维度,也就是从广告关注度来看,消费者在有限的生活空间中,例如电梯广告和影院广告的关注度更高,受干扰程度最小。由于高频触达,消费者对于电梯媒体、社交媒体、短视频的广告记忆数量最多。线下媒体如电梯、影院广告驱动消费者的品牌购买意愿更强,即更能驱动消费者行为变化。

此外,根据益普索Ipsos《引爆记忆广告语盘点》,从消费者对TOP10热门/高辨识/占据心智的广告语的记忆分析,深耕消费者生活场景的内容对品牌记忆效果更好。

大多数被引爆的品牌依然是通过线上线下多渠道整合的途径进行传播,电梯媒体对广告语记忆效果尤为突出,其次是互联网。TOP10热门/高辨识/占据心智的广告语中,50%消费者记忆渠道源于电视广告,69%源于互联网媒体,84%源于电梯媒体。

根据以上两家数据来看,电梯广告和互联网广告(社交媒体+短视频平台)成为最能影响消费者心智和行为习惯的媒体,通过对这些平台的集中火力和科学配比,将成为改变消费者行为的关键。

【三、2023品牌营销黄金配比,两套可选】

在找到了“电梯广告+互联网广告”的正确媒体组合后,如何通过有限预算进行投放配比,进行精细化、多元化和线上线下协同投放,则是更现实的落地实操问题。在这方面,依旧有两个公司的调研数据可供参考。

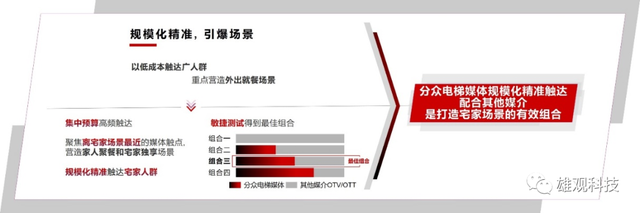

贝恩公司此前针对某国际顶尖的饮料品牌,在四个类型相近的城市中进行了不同媒介的测试组合。这个品牌原本侧重的场景是外出就餐、朋友聚会,但在疫情冲击、人群流动性下降的情况下,该饮料将消费场景转移侧重为宅家场景。

在媒介规划上,过去该品牌主打全年长期媒介投放,以低成本触达最广人群。而在新的媒介规划测试中,则采用了集中预算、短期内高频触达建立新场景,聚焦离宅家场景最近的媒体触点,实现规模化精准触达宅家人群。

为了找到最佳组合,品牌进行了四个城市四组敏捷测试,结果表明,在分众电梯媒体占比为60%,其他媒介为40%时,整体媒介组合的投资回报率最高。

而凯度给出的测算比例则更加均衡。基于对1000多个投放案例的深度分析,凯度测算出了成熟品牌最佳媒体投放组合配比——品牌建设和流量收割的最佳配比是5:5。

在品牌建设上,以双微一抖小红书等为代表的线上媒体投放花费,和以分众为代表的线下生活场景媒体投放花费,配比也同样是5:5。

其实无论是6:4还是5:5,一个确定的结论是:线上,利用双微一抖等媒体传播音量,以优质内容形成话题种草;线下,利用分众为代表的生活空间媒体高频触达、挖掘品牌增量,通过场景触发唤醒消费者购买需求,这样的“双微一抖一分众”组合,依旧是2023年品牌打造的最有效范式。

【结束语】

流水的红利千千万,唯有品牌红利是铁打的营盘。

无论是成功案例还是调研数据,都已经证明了品牌资产对销售贡献的重要性。比如凯度最新的调研数据就显示,企业70%的销售是由品牌资产贡献的,而被人们一度追捧的带货促销等短期转化实现的销售,只占了30%的比例。

但很可惜的是,品牌资产所带动的中长期效果,依然被严重低估。市场更愿意对看似热闹的烟火趋之若鹜,很少有企业愿意沉下心来打造品牌。直到疫情这一黑天鹅事件给了市场当头棒喝。

在被疫情反复冲击、按在地上摩擦的这三年,沉迷追逐短利的品牌死伤无数,而那些强品牌却依然能保持坚韧增长,它们的风险抵御能力更强,恢复速度也更快。

黑天鹅的余波正在过去,即将到来的2023年,当人口红利、流量红利已然消失,品牌红利和人心红利才是迎接新增长的关键。结果究竟是“得道”还是“疯魔”,或许全在决策者的一念之间。

雄观,资深新经济观察家、知名意见领袖,国内首个严肃科技脱口秀“雄辩”主讲人、十大科技自媒体(见各大权威榜单)。曾在阿里巴巴、360、搜狗、蓝港等著名互联网公司负责相关营销工作,参与5次IPO,横跨行业主要领域。每日一篇深度文章+科技热点快评,发布于微信、微博、头条、百度,各大门户及科技博客、媒体社群、短视频等30+全部主流平台,覆盖400万中国最核心商业、科技人群。为FT金融时报、福布斯等世界级媒体撰稿人,观点被媒体广泛转载引用,影响力极大。