作者:牛冬梅

来源:首席消费官(ID:CEfirst)

3月30日晚间,奈雪的茶发布财报,2022年奈雪的茶实现收入42.92亿元,同比下降0.1%;归母净利润-4.69亿元。其中,茶饮店的门店经营利润约4.7亿元,同比下降20.6%;利润率11.8%,同比下降2.7%。

虽然遭遇疫情冲击,新茶饮赛道竞争者增多,但奈雪的茶全年收入基本保持平稳,新开拓的瓶装饮料等业务也表现良好。从整体来看,奈雪的茶抗住了恶劣市场环境的打压。

“新茶饮第一股”喜忧参半

奈雪的茶具体表现如何呢?

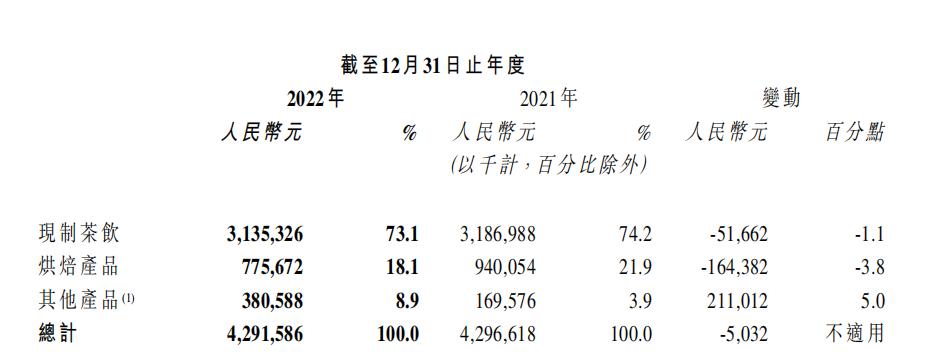

从产品结构来看,奈雪的茶以鲜制茶饮为主,收入为31.35亿元,其次为烘焙产品,收入为7.56亿元,两大类产品的收入较2021年均有小幅下滑,反倒是新推出的瓶装饮料、伴手礼等业务实现了3.80亿元的收入,同比上涨5.0%。

图片来源:奈雪的茶2022财报

截至2022年末,奈雪的茶在89个城市拥有1068间茶饮店,均为自营,净新增251间。2022年,奈雪的茶仍以提高市场渗透率为目标,在现有的一线、新一线和重点二线城市进一步扩张茶饮店网络,以期培养和巩固消费者对高端现制茶饮的消费习惯。

就门店经营效率来看,奈雪的茶门店经营利润为4.70亿元,同比下降20.6%;利润率较2021年下降2.7个百分点至11.8%;台盖则从13.2%下降为-14.5%。此外,单店的产品均价和每日订单量也出现了下滑,茶饮店每笔订单平均销售价值为34.3元,较2021年下降17.55%,每间茶饮店平均每日订单量为348.2单,较2021年下降16.44%。

不过,奈雪的茶注册会员数量达到约5660万名,月度活跃会员总数达到约320万名,月度复购率约26.3%,为公司拓展新零售业务创造了条件。

与此同时,奈雪的茶通过提升数字化、自动化能力,加强精细化管理,其运营效率得到小幅提升。2022年,公司的员工成本为13.62亿元,占总收益的31.7%,而2021年则为14.24元,占总收益的33.2%。

“新茶饮第一股”调性摇摆

2021年6月30日,奈雪的茶以“新茶饮第一股”的身份登陆港交所。彼时,公司尚未实现盈利,上市首日股价便破发,以下跌13.5%收场。

奈雪的茶创始人彭心曾多次公开表示,“奈雪并不是一个餐饮品牌,而是一个生活方式品牌。茶饮、烘焙、咖啡是奈雪的产品,空间同样是奈雪的产品。”在奈雪的茶线下门店内,消费者可以品茶、小谈,甚至开年会等小型活动也可以。

奈雪的茶对标星巴克,从后者身上学到了提高消费单价、搭建第三空间、打造品牌影响力的运作模式,叠加其直营店模式、对茶饮的创新,实现了快速出圈的目标,成功打造了“霸气玉油柑”“鸭屎香宝藏茶”等多款行业爆品。

制作一杯茶需要现泡茶、手摇茶、打奶盖、手工去核剥皮等多道工序导致店铺运营需要大量人工劳动,连同房租、设备使用等,单店运营成本居高不下。迟迟不见盈利的奈雪的茶期待着通过转型来破局。

在品牌形象方面,向来走日系风的奈雪的茶更换掉LOGO,接连推出国风系列饮品,以期搭上国风崛起的顺风车。

在新开门店方面,奈雪的茶从标准店向PRO店型倾斜,后者取消现场烘焙厨房,不再需要专门排烟管道,这样的设计使其能够进入高级写字楼、住宅社区等标准店难以进入的点位。

不变的是,2023年奈雪的茶仍将维持积极稳健的开店计划,在现有的高线城市加大门店密度。不过,从奈雪的茶茶饮店销售结构来看,2022年外卖订单收入18.37亿元,占总营收的比重上升至46.3%;同期门店订单收入7.6亿元,占总营收的比重下降至19.1%。

奈雪的茶线下订单收入的减少与持续的店面扩张形成了鲜明的对比,正在拖累整体盈利,加大门店密度的经营战略或许也有转变的必要。

多元化尝试的取舍

奈雪的茶似乎一直在尝试新的打法。从更换LOGO到推出国风系列饮品,奈雪的茶已经将自己定位为“东方茶饮”,在后疫情消费时代,消费者对国潮风可能并不会太感冒了。

从门店规模来看,奈雪的茶茶饮店已经突破1000家,在门店数量上相差不大的只有霸王茶姬,门店总数为800家。相信随着不断有新的竞争者入局,走国风路线的奶茶店只会不断增多。为了尽快实现盈利,奈雪的茶不断尝试多元化玩法。

在跨界多元化打法之外,奈雪的茶也在兼并核心城市的小品牌,以实现品牌多元化。

奈雪的茶收购乐乐茶获批,标志着在上海市场份额的提升。据此前公示,2021年在上海市陆家嘴商圈、南京东路商圈、南京西路商圈、北外滩商圈现制茶市场,奈雪的茶与乐乐茶市场份额合计为5%-10%。2021年在上海市徐家汇商圈、武宁商圈、莘庄商圈、五角场商圈现制茶市场,奈雪的茶与乐乐茶市场份额合计为0%-5%。

在多种改善公司经营环境的尝试中,奈雪的茶在提升门店效率方面取得了较大进展。公司自研“自动奶茶机”最快可用不到10秒的时间完成一杯茶饮,可以使产能提升约40%。不过,这种缺少人工参与的制作过程有些消费者并不买账,认为都是自动化生产的茶不如去超市买瓶饮料。但对奈雪的茶来说,降低人工成本、提高运营效率是减少亏损,乃至实现盈利的重要途径。

不过,新式茶饮太“卷”了。

一杯茶,消费者从甜度、冰度、加料选择等方面可以有很多种选择,员工需要记忆大量操作细节,当然也很容易出错,数字化、智能化设备的引入大大降低了员工的出错率,而且还可以适当减少人力投入,是未来新茶饮发展的一个重要趋势。

企业的竞争归根结底还是产品的竞争。为增多企业创收业务,奈雪的茶在2021年推出的瓶装茶,并取得了不错的业绩,这说明奈雪的茶在品质和品牌号召力上具备一定优势,瓶装茶有望成为公司新的增长点。

行业红利仍在

当前,我国新茶饮市场处于成熟期的上半段,受疫情影响,竞争门槛低、没有技术含量的行业特性更加剧了市场竞争。以奈雪的茶、喜茶为代表高端品牌也在积极向下沉市场渗透,新茶饮赛道已经进入新的阶段。

根据美团发布的《多场景大融合2022新餐饮行业研究报告》,在餐饮各品类中,饮品由于其标准化、易操作和高毛利等特点更适合连锁化,叠加资本推动,2021年连锁化率由2019年的31.5%提升至41.8%,是各品类中连锁化率最高的品类。

借着新茶饮向更多年龄层的渗透,我国的新式茶饮品牌数量激增,其中蜜雪冰城、茶百道、CoCo等品牌的门店数量快速增加,而伴随着国风的兴起,茶颜悦色、霸王茶姬、茶话弄等国风品牌也大行其道。新茶饮赛道已经挤满了竞争者,不少城市的街道上挤满了奶茶店,消费者对这些品牌的忠诚度也在降低。

在产品严重同质化面前,拉低产品单价、加快推出新品等已经不足以推动门店业绩的提升,如何开辟更多零售场景成为行业面临的难题和破局点。

同样是做饮品的瑞幸咖啡做了很好的示范。在瑞幸咖啡的APP和小程序上,顾客不仅可以买到咖啡,还能买到马克杯、雨伞等产品,这与星巴克打造猫爪杯等周边产品有着相同的营销路径。目前,奈雪的茶仍聚焦鲜制茶饮,线上周边产品相对较少,随着其自身流量的沉淀、积累,有望实现更多品牌溢价。

中国连锁经营协会发布的《2022新茶饮研究报告》显示,预计到2023年新茶饮市场收入有望达到1428亿元。根据测算,预计到2030年新茶饮市场规模约3510亿元。新茶饮赛道仍有很大的市场空间。

截至目前,我国还没有市场份额占据绝对优势的新茶饮品牌出现,虽然借助资本的力量,大大小小的品牌都在加速跑马圈地,但后疫情时代,消费者对产品品质、消费体验会更加关注,新茶饮品牌也应该把重点放在产品品质的提升上。

评论交流