作者:牛冬梅

嘉友国际2022年以来业绩飙升,高管却集体减持。

年报显示,嘉友国际2022年净利润近乎翻倍,2023年一季度营收增速超140%。分红除息登记后,包括董事长、总经理在内的7名高管集体抛出减持计划,合计减持总股本的4.44%。

这到底是为什么呢?

高层减持计划公布后股价跌停

作为一家跨境物流企业,嘉友国际在资本市场的关注度相对较低,此次核心管理层的集体减持反而引发了市场的持续关注。一方面,随着全球经济的复苏,物流运输业将快速得到恢复,投资者关注这一板块的弹性;另一方面,市场对其高成长能否延续比较关心。

不过,这次的“骚操作”引发股民集体吐槽,也带来了股价的大跌。

4月16日,嘉友国际发布2022年度分红预案,预计派现2.5亿元,6月21日为股权除息登记日。6月25日晚间,该公司的董监高就发布减持计划。刚分红就大手笔减持,不少投资者认为,此次董监高减持吃相难看。

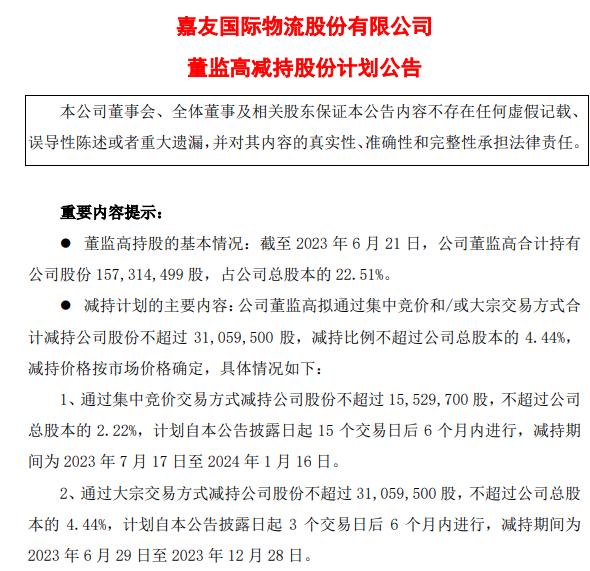

嘉友国际6月25日发布的公告显示,于6月21日收到董事长韩景华、董事兼总经理孟联、董事兼副总经理唐世伦、监事会主席王本利、监事侯润平、副总经理白玉、副总经理武子彬的《关于股份减持计划的告知函》。

公告显示,7位董监高拟通过大宗交易方式,减持不超过3105.95万股,不超过公司总股本的4.44%,其中,董事长韩景华拟减持不超过1841.06万股,减持比例不超过2.63%;董事兼总经理孟联拟减持不超过954.29万股,减持比例不超过1.37%;董事兼副总经理唐世伦、监事会主席王本利、监事侯润平、副总经理白玉、副总经理武子彬等,均拟减持不超过62.12万股,减持比例不超过0.09%。

据了解,前述董监高合计持有嘉友国际1.57亿股,占总股本的22.51%。对于董监高集体减持的原因,公告显示均为优化公司股权结构,及股东的对外投资需求。减持合理价格区间均将按市场价格。

GPLP犀牛财经梳理发现,截至2023年一季度末,董事长韩景华持有嘉友国际13.32%的股份,董事兼总经理孟联持有6.90%的股份,两者均为前四大股东。两人计划减持比例均接近各自总持股比例的20%,如此高比例的减持,也难怪会拖累二级市场。

就在发布公告的第二天,嘉友国际盘中跌停,收报13.52元/股。以当日收盘价计算,7位董监高减持的市值合计达4.2亿元。对很多股民来说,到手的分红还没捂热,二级市场就因董监高减持的大利空遭到了闷杀。

业务能不能抗打?

嘉友国际主要业务包括跨境多式联运、大宗矿产品物流、智能仓储在内的跨境多式联运综合物流服务以及在此业务基础上拓展的供应链贸易服务。

目前,嘉友国际的业务主要集中于中蒙、中非、中亚三个地区。其中,中蒙市场是其在陆锁国家开展跨境综合物流业务的发源地,在夯实传统跨境综合物流业务的同时,针对蒙古国主焦煤业务还开展了物贸一体化的供应链贸易业务。

2022年,嘉友国际实现营收48.29亿元,同比上涨24.21%;实现净利润6.81亿元,同比上涨98.57%;毛利率为19.29%,同比上涨6.88个百分点。

分产品来看,嘉友国际2022年跨境多式联运综合物流服务实现收入20.40亿元,同比增长69.43%;供应链贸易服务收入为22.09亿元,同比增长7.50%;PPP项目合同收入为4.77亿元,同比下滑35.87%;新增陆港项目服务收入为1.01亿元。

新增陆港项目的收入主要是因嘉友国际投资建设的非洲刚果(金)卡松巴莱萨-萨卡尼亚道路与陆港的现代化改造项目在2022年7月份启动试运营,且这一业务的毛利率高达76.60%。随着这一项目进入正常运营状态,预计会对该公司增加营业收入和毛利有帮助。

不过,近几年受新冠疫情、地缘战争、中西方贸易摩擦等不利因素影响,嘉友国际的业绩波动幅度较大。

2018-2022年,嘉友国际营业收入分别为41.01亿元、41.71亿元、32.81亿元、38.88亿元、48.29亿元,同期净利率分别为6.58%、8.29%、11.02%、8.80%、14.07%。

从其他财务指标来看,嘉友国际2022年的表现与前几年相比也很优秀。

2023年一季度,嘉友国际实现营业收入15.84亿元,同比增长143.55%;实现归母净利润2.02亿元,同比增长87.07%,增速更加强劲。

同时,也不难发现,还未受疫情等因素影响的2018年、2019年,嘉友国际的营收也曾突破40亿元,与之相比,2022年的营收变化不太明显。

而从行业角度来看,嘉友国际2022年及2023年一季度的业绩高增长,一方面得益于全球经济复苏带动的货运需求增多,以及煤炭价格的上涨;另一方面则是因航运价格下滑增厚了利润。这些利好影响因素比较复杂,且2023年还能否延续有较大的不确定性。

深度“绑定”二股东紫金矿业

作为跨境综合物流公司,嘉友国际服务的企业多为大型矿业公司、金属冶炼公司。与大型企业建立合作关系有助于提升行业竞争优势,对稳定业绩有帮助。这其中,嘉友国际引入战略投资者紫金矿业对其夯实基本盘起到了关键作用。

早在2021年,嘉友国际就曾通过定增方式引入矿业龙头紫金矿业成为战略投资者。2021年12月,嘉友国际实施定增,紫金矿业通过旗下紫金铁牛、紫金紫宝合计3.88亿元参与认购。同时,紫金国贸还从嘉友国际8名股东手中受让4505万股股份。这些交易完成后,紫金矿业方面共持有嘉友国际6727.5万股股份,占总股本的21.23%。

不过,在2022年紫金矿业也曾通过大宗交易方式减持嘉友国际的股份。目前紫金矿业持有嘉友国际17.56%的股份,仍是第二大股东。

一个是全球矿业龙头,一个是发展中的跨境物流公司,双方的合作有利于优势互补,比如加强彼此在非洲地区的业务布局,对稳定和提升嘉友国际的营收大有帮助。

2022年7月,嘉友国际与刚果(金)海关总署完成边境口岸、陆港运营协议的签订,即卡萨项目莫坎博边境口岸和萨卡尼亚陆港已满足试运营的条件,标志着刚果(金)卡萨项目道路与陆港已全面进入试运营阶段。

2023年3月,嘉友国际发布公告称,全资子公司中非国际拟与紫金矿业全资子公司金山香港组成联合体,共同在刚果(金)投资、建设、运营坎布鲁鲁至迪洛洛道路与迪洛洛陆港现代化改造项目,项目投资总额约为3.63亿美元,嘉友国际方面占比51%,紫金矿业占比49%。这预示,嘉友国际与第二大股东的合作进一步加深。

事实上,不仅是在基础设施建设方面,嘉友国际与大股东的发展深度绑定,而且其对大客户也有较强依赖。2022年财报显示,嘉友国际前五名客户销售额为15.91亿元,占年度销售总额的32.94%。

未来3年或成关键节点

嘉友国际成立于2005年,是国内较早开展跨境多式联运的物流企业。但截至目前其业务主要集中在中蒙地区,中亚和中非地区的业务还处于拓展中。

2022年1月,嘉友国际与新疆建设兵团合资建设的新疆嘉友恒信海关监管场所通过验收并正式投入运营,完成在中亚桥头堡霍尔果斯口岸的物流节点布局;7月非洲刚果(金)卡松巴莱萨-萨卡尼亚道路与陆港的现代化改造项目也启动了试运营。通过复制中蒙地区发展经验,有助于中亚、中非地区业务的发展。

目前,我国多式联运主要集中在铁路运输和公路运输之间的衔接,嘉友国际的发展也不例外,但伴随着其海运集群业务的发展,在中南美、北美、澳洲等航线也或将取得突破。2022年,嘉友国际海运业务收入同比增长120.51%,毛利润同比增长78.28%,或将成为该公司新的业务增长点。

从长远来看,全球化、多元化的联运服务拓展对嘉友国际抢占经济复苏的发展契机奠定了基础。

据中研普华产业院研究报告《2022-2027年中国多式联运行业市场全景调研及投资价值评估研究报告》,多式联运作为物流运输的高级发展阶段,被各国看作本国货运现代化进程的重要标志。预计未来几年,国内多式联运市场将有较大增长空间,届时,可降低社会物流总费用约3.9个百分点,节约成本4350亿元左右。未来的3年,将成为物流行业多式联运的黄金期。

嘉友国际的优势在于,业务集中于煤炭等大宗商品的运输服务,且借助产业链布局优势能够参与到大宗商品贸易中。同时,因与“一带一路”沿线国家有贸易往来,随着我国与沿线国家的合作加深有望持续从中受益。但伴随着航运市场的重新洗牌,以及新入驻企业的增多,竞争压力也或将明显增加。

评论交流