随着Soulgate Inc.(Soul母公司)11月27日第四次向港交所递交招股书,这家曾誓言打造“年轻人的社交元宇宙”的企业,再次站在了资本市场的聚光灯下。

从2021年冲击纳斯达克折戟,到随后两年两度叩响港交所大门未果,Soul的上市之路可谓一波三折。

然而,与前三次的“流血狂奔”不同,这一次Soul带着一份更为扎实的成绩单归来:在AI技术的加持下,它似乎终于在Z世代的孤独感中,挖掘出了一套可持续盈利的商业逻辑。

告别烧钱时代:从规模扩张到价值变现的战略转向

Soul的第四次冲击,最显著的变化在于其财务健康度的根本性好转。在互联网红利见顶的当下,资本市场早已不再相信单纯的“用户规模故事”,转而通过利润表来审视企业的生存能力。

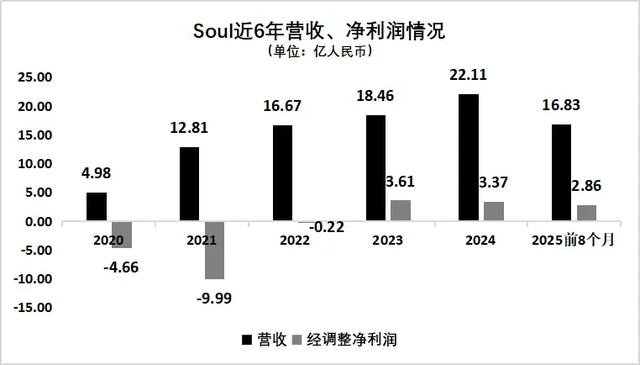

招股书数据显示,2025年前8个月,Soul不仅实现了16.83亿元的营收,同比增长17.86%,更重要的是,其经调整净利润达到2.86亿元,同比大增73%。这一数据标志着Soul已经摆脱了过去“烧钱换增长”的陷阱,进入了自我造血的良性循环。

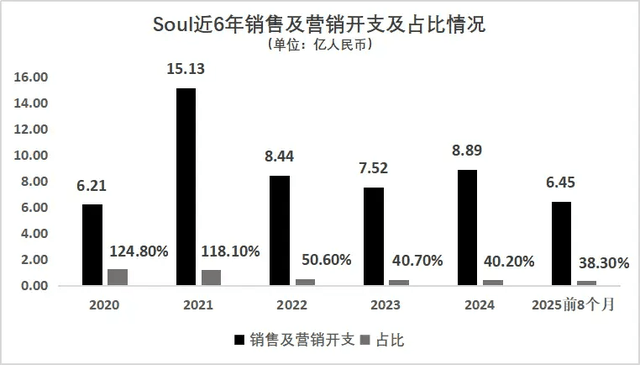

这种转变的背后,是Soul对经营策略的深度调整。过去几年,Soul曾通过高额的营销投入换取用户爆发式增长,但在最新的财报中,其销售及营销开支占比已大幅回落至38.3%,远低于2020年惊人的124.8%。令人欣慰的是,营销“刹车”并未导致用户“跳车”。

截至2025年8月,Soul依然保持着日均1100万的活跃用户,且日均使用时长维持在50分钟的高位。这表明,Soul已经成功从早期的流量驱动模式,转型为依靠社区氛围和用户体验驱动的内生增长模式。特别是高达78.7%的Z世代用户占比,证明了其在年轻群体中依然掌握着极强的话语权,这种“高粘性、年轻化”的用户底盘,正是其能够实现盈利翻身仗的核心资本。

解构“情绪经济”:AI驱动下的高溢价变现逻辑

在Soul扭亏为盈的表象之下,隐藏着一套独特的“情绪变现”方法论。与大多数社交平台依赖广告变现不同,Soul走通了一条以增值服务为核心的路径。

招股书显示,增值服务(即情绪价值服务)贡献了超过90%的营收。这种模式的本质,是将用户的社交需求、身份认同和情感表达,转化为虚拟头像、会员特权和互动道具等可售卖的数字化商品。

这一模式呈现出显著的“低付费率、高ARPPU(每付费用户平均收益)”特征。虽然Soul的付费比率仅为6.5%,远低于主打婚恋社交的竞品,但其付费用户的月均贡献却高达104.4元,较五年前增长了约140%。这说明Soul并非在做“人头生意”,而是在做“深度服务”。

通过引入自研的Soul X大模型和AIBooster功能,Soul极大地降低了陌生人社交的破冰门槛。AI不仅能精准匹配兴趣相投的“灵魂”,还能辅助生成有趣的回复,这种技术带来的沉浸式体验,让核心用户更愿意为打造虚拟人设和维持高质量社交关系买单。

简而言之,AI技术在Soul的生态中扮演了“超级连接器”的角色,它强化了用户的情感粘性,进而支撑起了平台的高溢价收费能力,形成了一个由技术驱动商业变现的闭环。

光环背后的隐忧:单一结构的脆弱与AI军备竞赛的压力

尽管Soul展现出了强劲的盈利能力,但要想坐稳“Z世代社交第一股”的宝座,其面临的挑战依然严峻。首当其冲的便是营收结构的高度单一化。超过九成的收入依赖增值服务,意味着Soul将身家性命完全系于用户的“情感消费”意愿上。

相比于广告、游戏或电商等多元化收入模型,这种纯粹的C端付费模式抗风险能力较弱。一旦Z世代的社交兴趣发生迁移,或者市场上出现更具吸引力的替代品,这种建立在“虚拟陪伴”之上的高毛利生意可能会迅速面临缩水。

此外,AI既是Soul的护城河,也是其沉重的财务包袱。为了维持“AI+沉浸式社交”的定位,Soul必须持续投入巨资进行模型研发。

数据显示,仅2025年前8个月,其技术研发投入已超4亿元。这是一场没有终点的军备竞赛,一旦未来的收入增速跑不赢技术投入的增速,来之不易的盈利局面可能会瞬间逆转。

与此同时,外部环境早已是一片红海,既有腾讯(虽为其大股东但业务仍有重叠)、陌陌等老牌巨头的围剿,又有各类原生AI伴侣应用的蚕食。

对于Soul而言,此次IPO或许并非胜利的终点,而是储备弹药、在更加残酷的“情绪经济”战场中寻求长期生存的新起点。