文 | 智能相对论

作者 | 刘敏

不久前,「AI+沉浸式社交」平台Soul App向港交所主板提交上市申请。

这是Soul第四次提交上市申请,对比前几次招股书,我们能很明显地看到Soul在这几年的运营变化,核心数据是收入与盈利的稳定增长——2022年至2024年,Soul的收入复合增长率超过15%;2023年起,Soul实现稳定盈利,2024年全年及2025年前8个月经调整盈利分别为3.37亿元及2.86亿元。对比同行收入下滑、盈利承压的状况,Soul可以称得上是逆势增长。

如果加入Soul的用户数据比较,就会发现其单位用户付费的增长更为惊人。

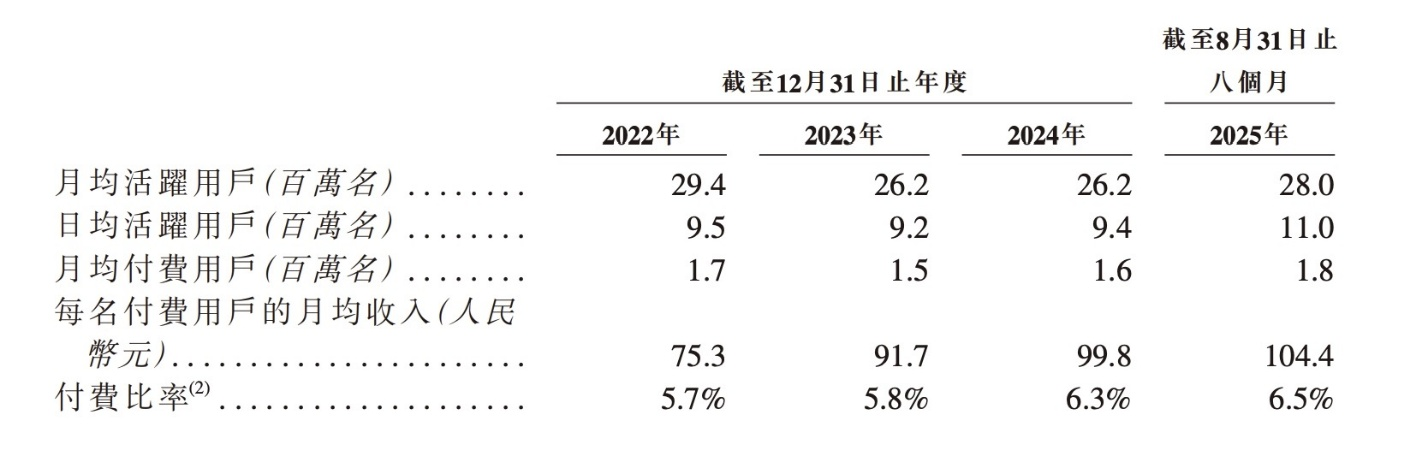

至8月31日,2025年Soul的平均越活(MAU)在2800万左右,低于2021年的DAU小峰值3320万,也低于2022年的2940万,但其收入却显著增长,用户人均付费即其月ARPU从75.3元涨到了当下的104.4元,增幅近40%。

图注:Soul招股书数据 图源:Soul招股书

这意味着Soul的用户粘性与付费意愿大幅提升,而其主要的付费来源,是多年以来居于Soul收入90%占比的情绪价值服务。更具体来说,是用户付费用以表达自我的虚拟物品与会员体系两部分。同时,AI的发展进一步增强了Soul满足用户情绪需求的能力,「AI辅助聊天」与「AI伴侣」强化了其对独特情绪需求的捕捉与满足,进而从整体上令Soul超越了普遍社交APP的属性,而成为情绪经济的新载体,关于其IPO的解读,也应超越其在社交领域的作用,而着眼于其为情绪经济的又一里程碑。

从创立之初就看上的「孤独」这门生意

当我们回顾Soul的创立历程,其实能发现它最初所做的匿名社交,兴趣联结,本身就是一种「情绪价值」的产物。

在上海浦东滨江大道的Soul总部墙上,「让天下没有孤独的人」几个字赫然在目,这是Soul从创立之初就设下的终极愿景。在当时,陌陌、探探的看脸匹配助长了陌生人社交的整体需求,但通过照片或短视频完成第一印象筛选,又“劝退”了不少人。Soul在此时差异化入局,提出匿名(系统头像)、以兴趣联结的社交,以此强调精神交流。这在当时是一个创举,2019~2020年间,Soul的营收快速翻了6倍,成为社交赛道的当红炸子鸡。

也是在这一时段,情绪经济的快速发展出现端倪。满足消费者对即时愉悦与好奇心追求的盲盒玩具,在2017至2021年间快速爆发,中国市场年复合增长率近130%,并在2021年时快速达到了约97亿元的市场规模。在Soul营收快速增长的同时(2019年),盲盒从潮玩行业内部的细分品类快速崛起,泡泡玛特主打的Labubu IP开始商业化合作,此后几年成为潮玩核心标志。

图注:108万人民币拍落的Labubu雕塑

同一时期,击中用户「情绪+陪伴价值」的宠物经济快速发展,尤其是2015年以后,迅速从几十亿增长到了数千亿规模。2024~2025年数据显示,中国城镇宠物(犬猫)市场规模超过3000亿元,预计到 2027 年突破4000亿元。

盲盒玩具、宠物经济,以及同步兴起的解压玩具、沉浸式剧场、演唱会等一系列关于情绪的消费,在这一时期竞相出现,并形成了整个消费趋势的转向:消费由早期的功能性消费转向情绪/体验性消费,Z世代与年轻人成为主力消费者,并推动原本的小众品类走向千亿市场。

这一切都证明了情绪经济成为当下新的资本风口,而Soul的兴趣社交,也正是踩准了这一风口。

根据Soul的招股书显示,截至2025年8月31日,Soul的累计注册用户数约3.89亿,近8个月日均活跃用户稳定在1100万,其中Z世代用户占比高达78.7%,在国内AI+沉浸式社交平台中位列第一。

用户数广泛和活跃的同时,Soul的用户生态还具备高粘性特点。根据招股书,Soul用户的日均启动次数20.1次,日均使用时长约50分钟,月均三个月用户留存率达80%,在同类产品中属于较高水平。

其收入也随着用户活跃水涨船高:2022年至2024年,Soul App收入分别为16.67亿元(人民币,下同)、18.46亿元及22.11亿元,2025年前8个月收入16.83亿元,2022至2024年收入复合增长率超15%。

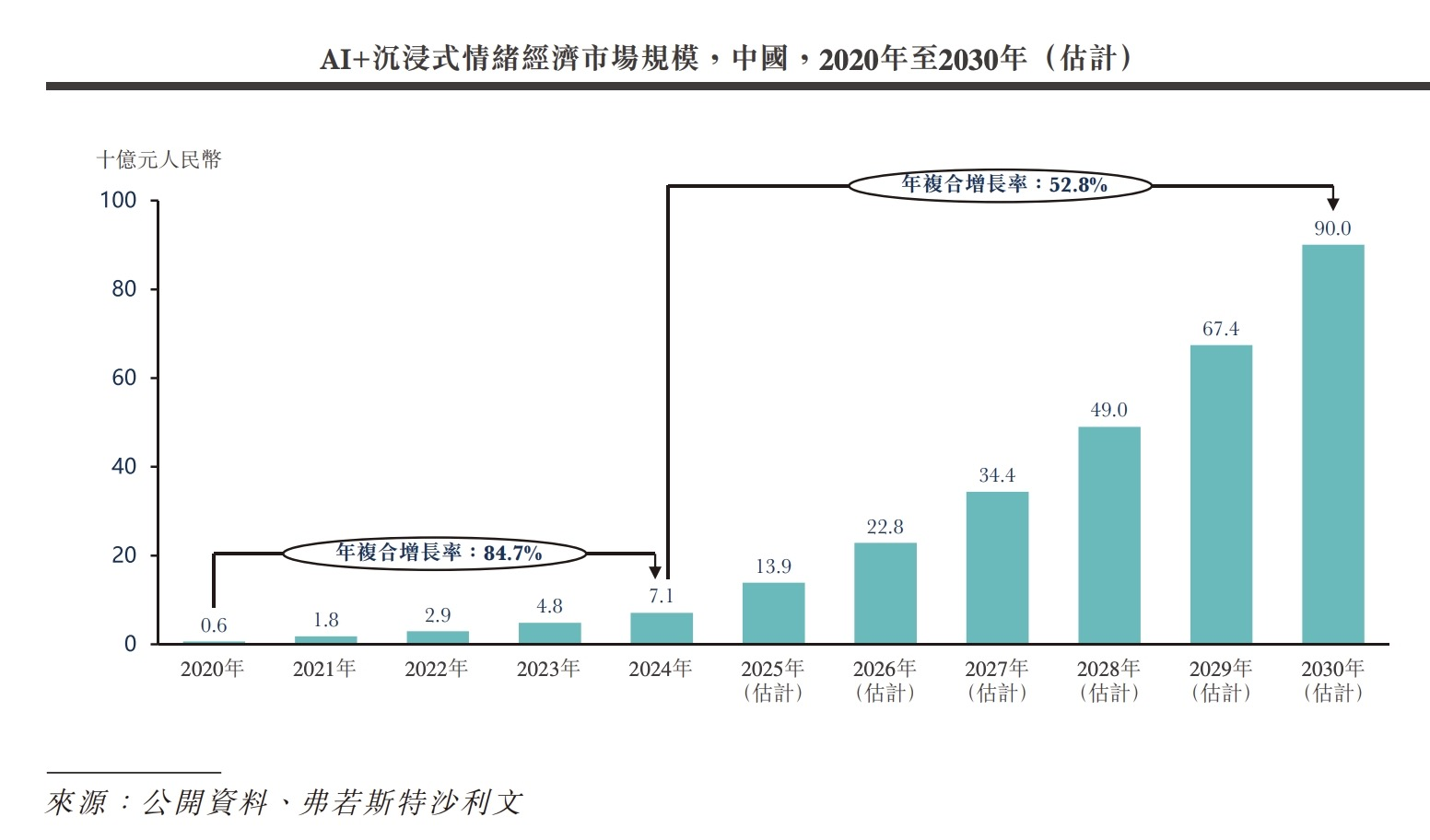

图注:中国AI+情绪经济市场规模 图源:Soul招股书

这些数据表明,借着「情绪经济」的东风,Soul近年来在战略上逐渐完成从「规模扩张」向「价值运营」转向,其通过高活跃、高粘性的用户生态,以及持续增长的营收规模,在社交领域验证了「情绪+社交」的可行性,并据此跑出一条可以自我造血、可持续发展的商业路径。

纯粹化情绪价值所带来的超高付费

情绪价值带来的付费能力有多强?我们可以看几个数据:

一个真人等身的Labubu雕像,拍出了108万人民币的高价,价格甚至超过一些近代小古董;

CS2低概率掉落的刀具Karambit,只因其设计有辨识度,有独占的检视动画,(但不影响战斗数值,即不影响功能性),私下交易价格就常年在150万美元,约1亿人民币左右;

退休的中老年人看土味短剧,看出500亿的大市场;昔日大涨的白酒,如今市值却比不过家中的「宠物朋友」。

而对于个体而言,根据《2025 Z 世代情绪消费报告》:超9成年轻人认可情绪价值,近6成年轻人愿意为情绪价值买单,这一比例较2024年上升了16%,并且其中44.8%的青年关注的是「品质升级」,是在情绪驱动下追求更好的体验感。消费能力方面,根据报告,情绪消费的月平均支出为949元,且近1/5的消费者愿意每月在情绪消费上花费2000元以上的份额。

图注:Z时代情绪消费情况 图源:《2025 Z 世代情绪消费报告》

Soul所面对的,就是这样一群年轻、愿意为情绪价值付费的消费者,而Soul将情绪价值抽离场景,做纯粹化表达的策略,又进一步提升了用户付费意愿,带来超高付费。

探寻Soul的社交匹配,能发现其本质上是满足用户“被看到、被理解、被认同、获得陪伴”的需求。

在Soul App上,星球和广场是主要的陌生人建立联系的入口,众多匹配方式对应不同的情感需求。

比如「灵魂匹配」会根据一定标签,如新用户注册时填写的MBTI数据、关于个人兴趣的引力签匹配,借此开启匹配与对话;「语音匹配」侧重声音(声控);群聊派对会有不同的主题(如「上海一起出去玩」、「上海跨年搭子」等);再加上广场上的闲聊,矩阵式地满足用户不同的喜好与情绪需求。

更为重要的是,这些交互场景实则都是将情绪纯粹化,用户基于情绪去碰撞,比如新年跨年需要一个搭子,在这种情况下开启的匹配,本身能有一定话题,并可以后续的沟通中获得理解、陪伴、共鸣。同时,因为Soul目前的用户基数大,匹配较为容易,能从较大的数据集内找到匹配的人,用户日均使用时长约50分钟也从侧面佐证了用户能从Soul App上找到兴趣相近的聊伴。

图注:Soul星球入口一览 图源:Soul App截图

而Soul的商业模式,也孕育在这种以兴趣连接的社交方式里。

Soul的情绪价值服务,主要包括两个部分:虚拟物品与会员服务。

具体而言,包括普通虚拟礼物、低价格的基础道具,以及稀有虚拟形象Avatar、身份象征类道具,以及高级的AI滤镜、AI作曲等技术型道具等。前者以低价降低付费门槛,让用户以少量金钱“买个快乐”,后者则是提供一种用户形象升级,塑造一种稀有的数字/形象体验,以其更具溢价的价值,推动用户消费升级。

会员体系上,则主要以「超级星人」为核心,提供身份徽章、专属礼物、访客信息等多种特权和权益,收费标准为单月30元。

在这套体系下,Soul呈现出「低付费率、高ARPU」的特点,这意味着,并不是海量用户小额付费支撑起Soul的整体收入,而是那些核心用户的深度消费带来Soul的收入与盈利的双增。这一特点与情绪经济的特点相符,头部用户为情绪的高额买单会支撑起整个情绪经济生态的持续繁荣。

我们可以看到:Soul的付费率与付费用户月均收入均稳步提升,最新招股书披露的2025年前八个月的ARPU,对比2022年有40%的增幅,而如果将这一时段放到2020年Soul展露锋芒的时期,则会发现其增长从2020年的43.5元增长至2025年8月的104.4元,不到6年,提升约140%。

AI的应用,进一步放大了Soul对用户情绪价值的满足,与商业模式上的吸金。

AI加速的「情绪社交」

2025年,随着AI在大众层面渗透率的提升与技术能力的不断提升,「AI应用爆发」成为行业共识。在这其中,「社交」因高流量、网络效应,以及交互入口等特性,被视为AI时代诞生「Killer App」的重要领域之一。

根据国际市场调研机构GMI的数据,全球社交媒体中的AI市场(含算法、工具及应用层)在2024年达到约27亿美元,预计2025~2034年CAGR约28.1%,到2034年有望达到242亿美元,超过1700亿人民币。这在垂直领域里是相当醒目的数字,而这一增长,主要和AI在内容推荐、自动化工具、用户参与和广告优化等关键业务环节的渗透相关。

Soul对AI的应用,也基本基于这几个方向,更具体而言,是基于兴趣做匹配推荐的灵犀系统、帮助用户提升社交信心的AI聊天助手,以及提供陪伴与情绪价值的AI伴侣。

因Soul上线之初就主打的陌生人兴趣社交,Soul因此没有采用导入通讯录现实关系或LBS的模式,而是尽量将匹配交予算法。此前,Soul曾推出基于数据和算法的智能推荐系统——灵犀(基于平台用户站内全场景画像的智能推荐系统),以提高用户建立关系的效率和质量;2022上半年,Soul发布NAWA 引擎,其图像处理和图形渲染技术等能力,可支持平台用户低成本、多样化塑造个人形象及2D/3D社交场景。

这些底层技术的创新,结合平台对内容生态的扶持,促使核心用户对Soul的粘性持续提升。根据车斌在2023年的分享,当时Soul近三千万月活用户中近八成是Z世代,日活用户中53.9%用户会跟其他人产生一对一对话,发消息用户当中,每人每天产生近70条一对一消息,这一切验证了Soul的AI在用户兴趣匹配上的精准程度。

AI聊天助手与AI伴侣,则主要聚焦于降低陌生人社交的门槛与压力,如AI聊天助手在用户不知道聊什么时给予话题选择,AI伴侣则主要聚焦于用户陪伴以及担心负面反馈的情况,此前Soul CTO陶明曾提过一个用户洞察:普通话不标准的人在与一线城市的人交流时可能会感到自卑,AI伴侣就不存在这种情况,其主要提供正向的情绪价值,而不用担心负面反馈。

这种情感陪伴,也是当下人们使用AI的一个典型场景。根据《2025 Z世代AI使用报告》,近4成年轻人每天使用AI产品获得情感陪伴,71.1%的年轻人表示愿意和AI做朋友,建立情感链接。在Soul的AI伴侣界面,头部的AI伴侣粉丝在几十万到一百万不等,虚拟伴侣账号「粘人精」的粉丝数量超过138万。其背后就是对用户被理解的情感共鸣的满足,而市面上暂时并没有其他相似产品,能像Soul的AI伴侣一样,给人相似的情感与社交体验。

图注:Soul 虚拟伴侣界面 图源:Soul App 截图

因此,总的来说,在AI的赋能下,Soul找到一种更为精准、高效的用户匹配方式,以陪伴和积极的用户反馈,降低用户在陌生人社交时的门槛与压力,强化Soul在社交场景AI应用的护城河。从Soul此前的分享来看,借助用户在公域社交场景下(如广场、评论)的真实数据,Soul的AI拟人程度与类真交互方面的表现都较为出色,有助于满足不同用户的独特情绪需求,也有助于此后在社交场景AI领域形成新的增长极。

尾声

这是一个「情绪」的时代,情绪正逐渐超越传统的消费大件,车子、房子,而成为这个时代最贵的东西。

Soul用兴趣社交搭建起了用户与用户之前的情绪链接,用AI与场景,帮孤独的人发出信号,让同频的人及时应答,并以此情绪的满足延伸出广亮的情绪社交付费新模式。

当我们关注陌生人社交模式,大谈能否从中寻找到合适的伴侣时,却似乎忘记了陪伴本身是一种情绪的碰撞与满足。在人人都在谈「情绪价值」的当下,Soul本身的机遇也超越了单一社交,而成为当下年轻人情绪需求得以满足的平台。

*本文图片均来源于网络