一张40万元的罚单,让2.3万亿徽商银行的业务合规遁形。

2026年5月11日,国家金融监督管理总局发布处罚信息,徽商银行淮北烈山支行因贷款三查(即贷前调查、贷中审查、贷后检查)不慎被罚40万元。自开年以来,徽商银行及其分支机构已累计收到7张罚单。

与此同时,自2025年7月原董事长严琛辞任后,徽商银行的“一把手”空窗期长达250余天。两件事放在一起,外界不禁发出疑问:这家总资产超2.3万亿的中西部“城商行一哥”,是不是“生病”了?

罚单风暴:内控失效的照妖镜

一年之前,徽商银行的合规程序就已经出现问题。

从金融监督管理总局公开的信息来看,2025年徽商银行及其附属机构一共收到22张罚单,全年罚没的金额超过1700万元。在不长的一年半时间之内,徽商银行被点名了29次。

上述所提及的罚单当中,“贷款三查不尽职”作为关键词频繁地出现,这就显示出一个事实:这并非是工作人员偶然出现的失误,而是徽商银行内部的风控体系出现了问题。

徽商银行是安徽省内最大的城商行,近些年对于异地市场展开了积极拓展。年度财报表明,2025年末徽商银行的异地分支机构达60家。

异地业务进行快速的扩张,那么管理的半径就会随之跟着扩大。要是合规方面的管控没有跟上,基层人员对于违规问题就不会引起重视,这或许就是徽商银行近期被多次被处罚的主要原因。

值得留意的是,监管部门对于徽商银行实施“双罚制”的情况越发地明显起来。不只是针对机构自身,还直接对于具体的管理人员进行问责。举例来说,2025年10月,由于贷款产品管理不够谨慎、贷款三查没有做到位,徽商银行的高管王涛被罚禁止从事银行业工作10年。

从另外一个角度来进行思考,徽商银行可以将这一场罚单风暴,视作一次十分难得的机遇,不仅能使其明晰内部风险的详细状况,也能借此对人事架构来一次彻头彻尾的整改,从内部到外部重构其风控制度。

只不过,徽商银行在人事方面最急迫的事项,不是中层管理团队的调整,而是公司“一把手”的长期空缺。

董事长难觅,一场“权力的游戏”

正如前文所述,徽商银行董事长职位的空置时间,目前已经超过250天。

顶层的治理真空,对一家万亿级银行来说是一个显著的隐患,如果仅采用“人事任免延迟”为理由作为解释,不免有些肤浅了。顶层权力真空的背后,是一场股东之间的权力博弈。

据公开信息显示,徽商银行实际意义上的第一大股东,是人民银行所属的存款保险基金管理有限责任公司,持股比例11.22%;第二大股东为“中静系”相关投资公司,持股约10.59%;第三大股东为安徽省能源集团,持股约9.7%。

分散的股权结构看似能实现多方制衡,实则暗藏长期内耗。

首先是“中静系”与徽商银行的矛盾,双方的争议点是分红。“中静系”作为财务投资者,入股徽商银行的目的就是为了现金流收益。可自打2016年之后,徽商银行的其余股东决定突然大幅降低分红水平。随后“中静系”在内部会议中多次提案,欲提高分红比例,均遭否决。

此外关于公司治理,“中静系”与其他股东也有着严重分歧。例如“中静系”掌门人高央曾提案,取消徽商银行监事会以精简机构、降低成本,但其他股东以“监事长未到退休年龄”等非市场化因素对该提案进行了否决。

激烈的股东博弈,或许是徽商银行董事长职位长期空缺的深层原因。不过从历史上看,这个职位也并非“香饽饽”。自2005年重组以来,徽商银行共经历了五任董事长,其中有三位因严重违纪违法被查处。

如何在确保稳健的前提下,打破人事僵局,对于徽商银行的各方股东而言,是一巨大的考验。

财报透视:“以量补价”背后的隐忧

值得称赞的是,即便面临着多方压力,徽商银行在去年依旧交出了一份不错的成绩单。

其2025年财报表示,徽商银行去年的营业收入增至376.7亿元,同比增长1.1%,其归母净利润增至165.25亿元,增幅达7.2%。

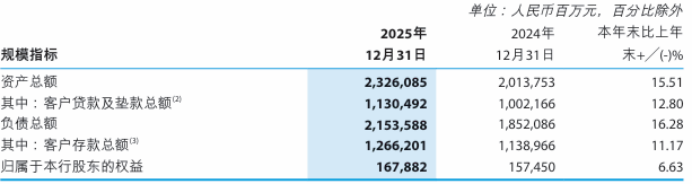

2025年徽商银行经营业绩、规模指标,来源:徽商银行2025年度财报

与此同时,徽商银行的业务规模也实现了迅速扩张,2025年其资产总额达2.33万亿元,较上年末增长15.5%,客户贷款及垫款总额1.13万亿元,同比增长12.8%,客户存款总额1.26万亿元,同比增长11.1%。

资产质量方面也有好消息,截至2025年末徽商银行的不良贷款率达0.98%,较去年底下降0.01个百分点,已降至近5年的新低;拨备覆盖率是278.7%,核心一级资本充足率是9.8%,处于行业中上游的位置。

2025年徽商银行资产指标,来源:徽商银行2025年度财报

不过在财报数字的背后,也出现了一些值得警惕的隐患。

首先存在着“以量换价”的不良趋向,徽商银行去年资产增速约15%,但是它的营收仅增加了约1%,说明大部分的资产增量并没有落地为收益。

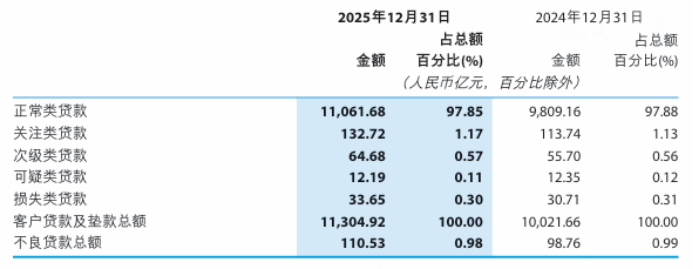

然后实际的坏账风险并没有得到降低,尽管不良贷款率有些许下降,但不良贷款的余额却从98.76亿元上升到了110.53亿元,同比增长了11.9%。

前者的数据降低,是因为贷款的总量以更快的速度增长(12.8%),形成了一定的稀释作用。分母增加得比较迅速,分子增加得比较缓慢,指标的数值就会变小。

2025年徽商银行贷款分级情况,来源:徽商银行2025年度财报

最后是贷款的构成出现了变化,关注类贷款的占比上涨至1.17%,较去年提高了0.04个百分点,金额大约是19亿元。虽然总占比确实不高,但关注类贷款作为不良贷款的一个前瞻性的指标,此类情况或许会引发投资者的警惕。

总之虽然当下经济存在着回暖的趋势,但是部分区域以及行业的贷款风险依旧处于上升态势,例如房地产行业、个人信贷等业务板块。倘若徽商银行一门心思地去追求规模的扩张,往后有可能会出现更多的意外风险。

多维发力,方可破局

从当下的情况来看,徽商银行在合规、股权、经营等层面遭遇到了许多的难题,必须同时从多个方面去进行化解。

当下最为紧要的事情是“补位”,尽快把董事长及其他关键岗位安排到位,恢复公司高管层的正常运转。一个强有力的领导核心,对于徽商银行后续的业务调整至关重要。

短期目标是达成“和解”,化解股东间的长期矛盾,这一工作需要在各个方面的监管协调之下,有条不紊地向前推进,这也是公司后续规划A股上市工作的必要前提之一。

长期目标是“守正”,面对以往密集的违规罚单,之前那种走过场式的被动整改,仅仅解决了表面问题,徽商银行需要将合规的要求深深地融入到业务流程、以及绩效考核体系当中,让基层主动营造出合规文化的氛围,如此才可以守住长期合规经营的底线。

从行业的视角而言,徽商银行不单是城商行当中的一个重要存在,更是中国银行业的一个代表。倘若该公司可以突破困境,那么将会在很大程度上鼓舞从业者的信心。那么徽商银行能否破茧成蝶?让我们拭目以待。