CRO一哥,深夜暴雷。

5月12日晚间,中国临床CRO(合同研究组织)的龙头企业泰格医药,发布了一则重磅公告:公司实际控制人、董事长叶小平,董事、总经理曹晓春,因涉嫌持股变动相关信息披露违法违规,被中国证监会立案调查。

该消息一经放出,引发了一次市场大地震。5月13日泰格医药A股盘中暴跌近12%,港股同步大跌超5%,单日市值蒸发约20亿元。

但并非一次“非理性”恐慌,我们翻开历史旧账,泰格医药的业绩崩盘其实有迹可循。CRO“卖铲人”,这一次能否驱走“黑天鹅”?

“马拉松式”违规,内控制度失灵

此次证监会立案的核心导火索,是叶小平与曹晓春作为一致行动人,跨越12年的权益变动。

在5月12日收到《立案告知书》的当天,泰格医药匆匆补发了一份《简式权益变动报告书》。报告显示:自2014年12月1日起,叶小平与曹晓春合计持股比例已从37.56%降至26.73%,累计减少10.84个百分点。

这就意味着,两人在长达12年时间里,至少两次违反了A股市场的信息披露规则。

按照《证券法》的规定,持股变动达到5%的倍数(如35%、30%等)均属于必须公开披露的重大节点,该事实发生之日起3日内编制、公开权益变动报告书。

泰格医药的上一份《简式权益变动报告书》,发布时间为2014年8月,早于两位高管的减持起始时间(2014年12月1日)。而两人累积减持股份10.84%,至少漏掉了2次公告。

泰格医药给出的解释为,高管累计减持股份的行为,涉及股权激励行权、定增、H股上市等“复杂因素”,历次减持情况在“定期报告”中已有披露。

但这一解释明显存在漏洞,用“定期报告”替代法定的《权益变动报告书》,属于偷换概念的诡辩。

而泰格医药这份迟到12年的权益变动公告,也揭开了一个事实:当创始人的意志凌驾于企业的内控合规制度之上,“选择性失明”便成为了一种系统性风险。

合计套现超20亿,创始人的资本阳谋?

5月12日,也就是泰格医药发布高管“被立案”公告的同一天,其总经理曹晓春进行了一次令人迷惑的操作。

曹晓春宣布,将其所持有的1850万股泰格医药股份进行质押融资。此次质押后,曹晓春共计质押股份达3850万股,占其个人持股总数的75.03%,占公司总股本的4.47%。这释放了一个不良信号:公司高管的个人资金链,可能面临着较大的偿债压力。

作为公司总经理,曹晓春对“被立案”公告的发布必然知情,也能预判其对市场的冲击。在此背景下仍进行股权质押,无疑会加剧投资者焦虑。

明知不可为而为之的操作,似乎透露出公司高管对于股权“高位套现”的渴望,更令人背脊发凉的是:当我们梳理历史记录,会发现叶小平与曹晓春并不是第一次进行类似的操作。

据新快报报道,通过减持股权,董事长叶小平在2018-2019年间套现11.38亿元,持股比例从26.82%降至20.58%;总经理曹晓春自2019年任职后开始减持,2020年至今套现10.56亿元,二人累计套现超20亿元。

值得关注的是,2019-2020年泰格医药股价正值历史高位区间,二人的减持操作极具“精准性”,完美“踩点”市场高点。例如在2020年7月,曹晓春在股价峰值阶段减持,单次套现1.86亿元。

巨额财富“落袋为安”,完成了对其他股东的精准收割。这一场资本阳谋,似乎也表明了两位高管的工作重心,已经从深耕经营转向了逐利。试想一下,在这样的高管带领下,公司还能走得远吗?

财报隐忧:“卖铲人”变“投资客”

相较于高管层面的信任危机,泰格医药基本面的“虚胖”困境,更令投资者担忧。

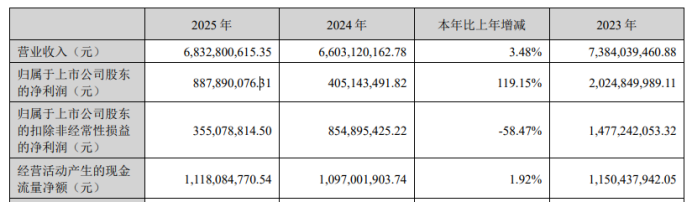

官方财报显示,2025年该公司的营业收入达到了68.33亿元,同比增长3.48%,归母净利润8.88亿元,同比大增119.15%。表面看形势大好,深入分析却可以发现,这只是“看上去很美”。

更为核心的盈利指标——扣非净利润仅仅只有3.55亿元,同比暴跌58.47%,重回2018年的业绩水平。

泰格医药2025年营收情况,来源:官方财报

值得注意,归母净利润与扣非净利润相差5.33亿元,主要来自4.34亿元的投资损益。这意味着,泰格医药的盈利很大程度上靠“投资”,而非主营业务贡献。

例如2025年7月,泰格医药出售所持礼新医药3.41%股权(为中国生物制药整体收购的一部分)获得 2.47亿元收益。

更值得警惕的是,过度依赖投资收益已形成业务惯性。2019-2024年,公司投资损益对归母净利润的贡献率在多个年份(2020、2021年)超过50%。而一旦投资收益增速放缓,公司盈利将面临显著压力。

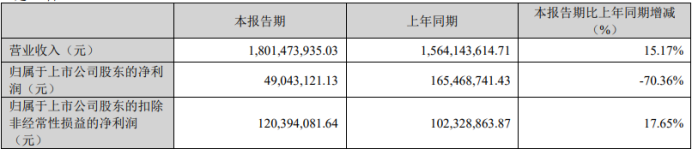

泰格医药2026年一季度营收情况,来源:官方财报

据官方财报显示,2026年一季度泰格医药营收18.01亿元,同比增长15.17%;但归母净利润仅4904.31万元,同比大跌70.36%。而归母净利润的大幅度下降,是两个因素导致的。

一方面,当期的非经常性损益由正转负,亏损7135万元,压低了归母净利润表现,背后是投资端的波动——公司持有102.84亿元的非流动金融资产,流动性较差、估值易波动。

另一方面,少数股东分走了大部分利润,这是主要原因。今年一季度,公司合并净利润达到了3.30亿元,可是其中超过2.81亿元被少数股东给拿走,占比超85%。

盈利结构严重失衡,叠加高管持续套现,双重利空下,投资者当然会选择“用脚投票”。2021年7月至今,泰格医药的A股总市值从超过1700亿元的峰值跌至约402亿元,蒸发超过1300亿元。

回购救局,治标不治本?

毫无疑问,此次实控人被立案调查,是泰格医药成立14年来最严峻的危机。为应对股价暴跌和稳定市场信心,公司迅速推出了股权回购方案。

5月13日晚,泰格医药发布公告称,拟使用自有资金或自筹资金以集中竞价方式回购部分A股股份,回购资金总额不低于5亿元且不超过10亿元,回购价格不超过60元/股。

但从市场前景的角度来分析,这份大手笔的股权回购的意义,更多是“表态式”安抚,难以形成实质性的价值支撑,治标不治本。

短期来看,证监会的调查结果还未出来,如果最终认定仅为程序性瑕疵、没有主观恶意,影响相对可控,公司通过迅速的整改和制度完善即可过关。

但若查实更严重的信披违规——比如故意隐瞒减持、配合其他利益输送等行为,则会引发持续信任危机。巨大的市场利空情绪,或将转化为投资者索赔。

假如我们拉长时间维度,泰格医药面临着两大“灵魂拷问”。

第一,能否重振CRO核心业务?当前国内CRO行业的竞争加剧,海外地缘政治的不确定性造成了订单波动,行业红利期消退。泰格医药如何在逆境中重拾研发端的核心竞争力、提升服务毛利率,这是一个必答题。

第二,能否修补十余年的内控漏洞?如何建立真正有效的合规机制、约束实控人的权力,这恐怕远比拿下几笔大订单要困难得多。

结语

作为CRO行业的龙头,泰格医药并非没有缓冲空间。

截至2025年末,泰格医药的累计待执行合同金额182亿元,同比增长15.3%;全年新签订单金额101.6亿元,同比增长20.7%,公司的短期业绩拥有一个稳定的基础。

但渡过难关之后,公司能否回归助力新药研发、服务患者的行业初心?时间会给答案。