你可以找个身边人提问:“迅速说出一个茶品牌?”我真的做过这个实验,结果我身边的人要不就是说冰红茶,要不就是说了一些茶叶品种与产地,什么龙井、普洱、铁观音、大红袍,还有一些品牌界的同学则是脱口而出:立顿。再追问国产的呢?就顾左右而言他了。

中国是茶的故乡,种植面积全球第一,产量全球第一,消费量也是全球第一。但就是这样一个万亿级的市场,却长期处于【有名茶,无品牌】的尴尬境地。

真相是:在中国做茶业品牌,实在是太难了。

1

一个千年产业的宿命

中国人种茶、制茶、喝茶,延续了两千年。大江南北,不分贵贱,都喝。但两千年的产业,亿级的消费者,竟然没有几个能叫得响的品牌。

因为茶首先是农产品,其次才是消费品。而农产品的品牌化,向来是行业性难题。这是茶业品牌化的第一道门槛。

与可乐、牛奶等标准化快消品不同,茶的复购不是来自“我想喝这个牌子”,而来自“上次这家的茶还行”。快消品砸广告,消费者记住了就买,茶品牌砸广告,消费者还是不知道该信谁——因为“哪家铁观音更好”,根本没有标准答案。

不仅如此,一罐茶能喝两三个月,复购周期天然拉长。而客单价又不低——送礼的礼盒动辄三五百。低频、高客单,意味着拉新成本高,意味着品牌心智的建立周期被无限拉长。

还有一个症结:渠道乱。茶行业的渠道之复杂,堪称之最。线下有不同渠道,线上亦然。每个渠道的定价体系、目标客群、玩法规则都不一样。消费者比价三次,直接放弃:什么品牌不品牌的,哪个便宜买哪个。

【有品类,无品牌】——这句话被行业说了20年,至今还是现实。不是没有人想做品牌,是太难了。但这个行业,终究还是有人走出了不一样的路。

2025年10月28日,被外界称为“高端中国茶第一股”的八马茶业在香港挂牌上市。

八马茶业的起点,是一个300年的制茶世家——王氏家族。铁观音是它的根。但真正让八马从茶农变成茶商的转折点,是对产业的标准化。

茶叶是农产品,但八马为了保障出品的稳定,要把农产品做成标准化商品。它建立了从种植、加工到销售的全产业链管控体系,试图让每一盒出厂的茶叶都尽可能统一标准。八马明白:消费者最终需要一个确定性的承诺,而不是每一次都开盲盒。

这个品质标准与要求,是让八马有资格走进大型商超。截至2025年底,八马线下连锁门店总数达到3773家,遍布全国各大城市。线下门店,不只是销售终端,更是品牌的体验中心和信任状。一个消费者走进八马的店,有人给你泡茶、讲茶、教你品茶——这种仪式感,是线上永远无法替代的。

但八马真正的野心,不止在线下。

八马很早就意识到:品牌不只是门店的数量,更是消费者心里的位置。而要占领心智,光靠门店的点位是不够的,需要一个能放大品牌声量、承接品牌势能的线上平台。

数据显示,八马茶业连续11年稳居天猫乌龙茶类目第一,连续2年蝉联天猫与京东两大头部平台茶类目销售额第一。

今年是马年,八马成为送礼热门,早在年货节就迎来开门红。天猫618开卖第一波,八马再次轻松登顶天猫茶王。

2

多平台经营:找到最适合品牌生长的土壤

八马线上渠道的运营,不是靠流量砸出来的,而是在一个“品牌极难成立”的赛道,一步步在消费者心中刻下“高端中国茶就认八马”的认知。

八马积极布局多元线上渠道,在不同平台探索适配的经营模式,各平台发挥不同价值、形成互补。

短视频内容平台,适合做年轻化触达、茶文化传播与用户种草,能快速扩大品牌曝光,让更多年轻群体认识八马、了解茶文化。

而天猫的核心优势,在于人找货的主动消费逻辑 —— 用户打开淘宝、天猫,主动搜索八马茶业,本身就是一次品牌心智的确认。他们可能通过广告、口碑、品牌事件关注到八马,带着明确需求而来,下单行为更理性、更稳定。

作为三百年制茶世家的八马,2011年入驻天猫,至今15年,旗舰店粉丝已突破360万。打开首页,可以看到多张海报轮播,有618活动海报、端午节礼盒海报,也有“红茶、岩茶、铁观音三大名茶全国销量第一”,八马武夷山、安溪原产地茶企纳税第一的海报,还有八马茶业成功上市的海报。无疑,八马把天猫店铺作为了品牌展示的窗口。

八马在天猫的经营数据,更是印证了作为品牌经营第一阵地,天猫是经营效益更好的平台:

天猫整体货架成交占比高,以品牌搜索与自然复购为核心驱动,而非单纯依赖直播促销;会员成交占比超过40%,复购率高于行业平均水平;用户消费决策更稳健,订单质量与长期价值突出。

基于对各平台特性的清晰认知,八马做出战略选择:将天猫作为品牌建设与长期经营的核心主阵地,聚焦品牌沉淀、用户资产积累与可持续增长。

3

为什么选择天猫?

越是非标类目,越需要到一个有用户信任的平台做品牌。

八马电商负责人对平台价值有清晰判断:不同平台满足不同消费需求,京东侧重高效履约与品质消费,短视频平台侧重内容种草与场景激发,而天猫的核心优势是品牌心智承接、主动搜索流量、会员体系运营与长期用户沉淀。

天猫的核心用户“是认准了品牌来的”,这与八马的品牌化路径高度契合:用户主动搜索品牌,完成从认知到购买的转化,每一次成交都在强化品牌记忆;完善的会员体系,让新用户转化为可长期触达、反复复购的品牌资产,形成 “品牌 — 用户 — 复购 — 利润” 的正向闭环。

为此,八马在天猫持续深耕品牌建设:

重磅打造天猫超级品牌日、超级会员日等核心 IP 活动,放大品牌声量、沉淀优质用户;

新品优先在天猫首发,打造高端礼盒等平台专属供给,强化品牌独家价值;

推出新品牌万山红茶叶旗舰店,以花草茶、养生茶承接年轻用户,实现品类破圈;

天猫店播精准服务有明确购买意向的用户,与内容平台种草形成高效协同。

八马是茶行业首个单品牌投入做天猫超级品牌日的品牌。这份投入不是简单的促销预算,而是一笔品牌建设的投入。而以往,这是快消品的玩法,说明八马虽然做的是农产品,但完成了品牌化思维的跃迁。

效果也十分显著:店铺人群提升超过30%,直接上了一个量级。而这部分天猫的高价值用户,和线下客户形成差异化互补。

八马在天猫的订单还有个特点:件单价高,退货率低。天猫88VIP人群忠诚度高,和品牌契合。这群认准品牌前来下单的用户,成为品牌线上生意的护城河。

“用户现在买东西比较理性,尤其买茶,不会囤货,是根据需求来的。”八马电商负责人表示,年货节、618、双11等促销节点的时间拉长,对茶品牌更为友好,因为平台会发消费券,提升转化。

随着品牌上市,声量持续放大,八马在天猫的搜索量也越来越大,品牌力与平台流量形成了正向共振。“天猫是能承接我们品牌心智商业转化的一个平台”,上述负责人提到,今年八马在天猫的投入和成交继续双增长。

一系列动作带来清晰成果:天猫成为八马的利润基本盘与品牌资产沉淀池。短视频平台用于年轻化触达和茶文化输出,天猫则承接成交、复购与长期利润,两大渠道协同互补,共同支撑品牌增长。

4

品牌迁徙:消费行业回归长期主义

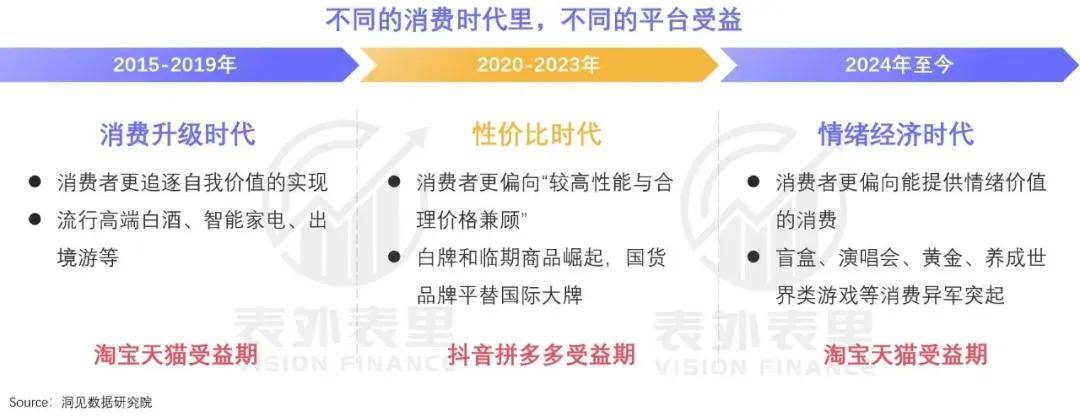

2026年,一个正在大面积发生的品牌迁徙,悄然进行。

今年618前一个月,天猫首发新品数量同比增长33%;3-5月新入驻天猫品牌数量环比激增30%;超过600个海外新品牌在天猫国际开出首店;超100万品牌商家持续加投阿里妈妈,品牌广告总额同比双位数增长。

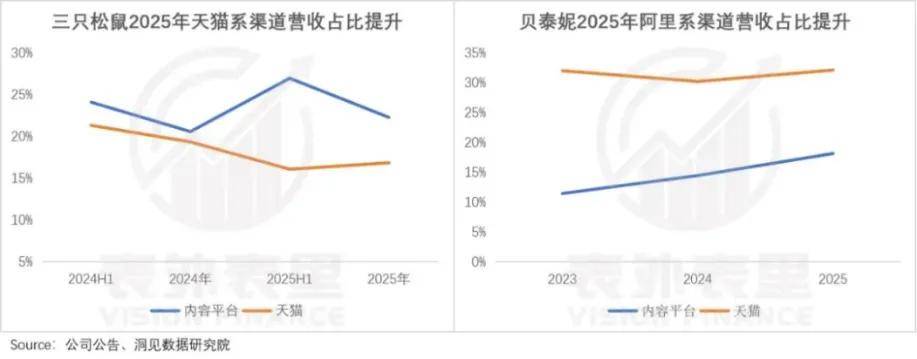

更有意思的是财报信号。有媒体翻阅了40多家上市消费公司的年报,发现一个共同趋势:三只松鼠、贝泰妮、泡泡玛特这些从内容平台起家或者重仓过内容平台的品牌,过去一年来自天猫的收入贡献都在增长。

背后逻辑很清晰:流量红利会趋于平稳,单纯依赖流量拉动的增长难以持续。品牌真正需要的,是能沉淀用户、积累心智、保障长期利润的经营阵地。

天猫提供了稳定的品牌承接、会员运营与复购体系,让流量真正转化为品牌资产。这正是品牌长效经营的关键。

消费者在哪里信任品牌,品牌就在哪里建阵地。

过去几年,行业曾聚焦短期 GMV 增长;如今越来越多品牌意识到:单场直播的销量是一时的,用户心智与会员资产才是长久的。品牌需要的不只是一次性订单,而是可沉淀、可复用、可增长的长期资产。

回到开头那个问题:卖茶的要做一个品牌,到底有多难?

难到大多数茶企放弃了挣扎,难到这个行业至今没有出现一个真正意义上的国民品牌,难到消费者买茶的时候第一反应不是我要买某个品牌而是我去哪里买。

但也正因为难,八马的选择才更有说服力。

一个茶业品牌,要在天猫做超品、做会员日、做专供款、做店播,投入增速和成交增速双双跑赢其他平台——这说明八马把天猫当成了做品牌的核心阵地。

这本身就是最好的证明,也是被无数商家验证过的共识:做品牌,上天猫。

去年以来,无论国际品牌,新锐品牌,还是传统老字号,均持续重仓天猫。宠物品牌许翠花在天猫年成交破亿,小家电品牌OVL入驻仅5个月跑出月销17万的爆款。片仔癀、乌江榨菜、谭木匠等也依托天猫稳居细分类目热销榜单,实现品牌增量突破。

流量会流动,渠道会变迁,平台会起落。但有一件事不会变——所有想成为品牌而不仅仅是卖货商家的企业,最终都需要一块能沉淀用户资产、承接品牌心智、长出长期利润的土地。

八马在最难做品牌的类目里,选了最对的阵地。